헌법의 어느 조항이 이념적 다양성을 인정합니까? 섹션 1

상트페테르부르크 주 예산

중등 교육 기관 직업 교육

"산업경제대학"

(SPb GBOU SPO "PEK")

성 밖의

전문분야 38.02.01 경제학과

회계(산업별)

실습보고서

교육 실습 완료: 전문 모듈 PM 05에 따라 "계산원"이라는 직업에서 작업 수행

학생 단체 42203

기록서 제14-2-074호

학생 Nekrasova M.S.

직업 출납원

캐셔는 은행이나 회사의 현금 데스크를 관리하고 플라스틱 은행 카드 및 전자 화폐를 사용하여 현금 및 유가 증권의 수령 및 발행을 담당하는 금융 전문가입니다. 계산원의 직업은 오랫동안 단순히 돈을 받고 발행하는 것 이상으로 발전해 왔으며, 오늘날 계산원의 직위는 회사에서 회계사, 관리자 또는 기타 금융 전문가의 직위와 결합되는 경우가 많습니다.

예를 들어, 출납원과 같은 직위가 있습니다. 이는 금전 거래를 수행하고, 고객과 통신하고, 계좌 변경 사항을 모니터링하고, 은행 데이터베이스와 협력하여 돈을 받거나 발행할 때 변경하는 은행 직원입니다. 일반적으로 계산원이 수행하는 작업 목록은 상당히 넓습니다. 무엇보다도 지불 문서의 서명이 진위인지 확인하고 당좌 계좌에서 돈을 발행할 가능성을 연구하며 디자인의 정확성과 은행 서류 작성 완료. 별도의 직위는 환전 및 기타 은행 외환 거래를 다루는 외환 출납원입니다.

그러나 계산원-컨트롤러라는 직업은 대부분의 사람들이 이해하는 고전적인 입장일 뿐입니다. 이러한 전문가는 구매자에게 금전을 지불하고 티켓과 구독권을 발행 및 판매합니다.

계산원의 책임

계산원의 직무 책임에 포함되는 내용은 다음과 같습니다.

1. 금전거래의 수행

2. 고객에게 금전을 수령하고 발행하는 행위

3. 지폐의 진위 여부 판단

4. 플라스틱 은행 카드로 작업;

5. 현금의 회계 및 관리

현금 기록 유지, 보고 문서 준비

계산원의 기능은 활동의 세부 사항과 회사에 따라 다를 수 있습니다. 예를 들어, 계산원의 임무는 약간 다르게 보일 것입니다.

1. 개인 및 법인의 예금 및 계좌를 유지, 개설 및 폐쇄합니다.

2. 은행카드 발급, 카드 보충 및 카드계좌에서 자금 인출

3. 자금 수령 및 발행을 위한 운영 등록

4. 일일 보고 문서를 유지 관리합니다.

5. 송금등록

6. 은행 서류 작성의 정확성과 서명의 진위 여부를 확인합니다.

화폐 출납원의 직무:

1. 외국환거래의 수행

2. 주문에 대한 자금 이체 수행 개인은행 계좌를 개설하지 않고;

3. 플라스틱 카드로 작업;

4. 자금 징수를 실시합니다.

계산원-컨트롤러의 직무:

1. 고객으로부터 받은 현금서류를 확인하고, 받은 자금의 진위 여부를 확인합니다.

2. 적절한 현금 영수증 및 지출 문서를 작성합니다.

3. 수입과 지출 금액을 반영하는 금전 등록기를 유지합니다.

4. 러시아 연방 통화 및 외화로 현금을 받거나 발행합니다.

5. 고객의 은행계좌로 입금 또는 발행된 금액을 반영합니다.

6. 금전등록기의 잔액을 통해 금전등록기에 있는 현금 및 유가증권의 실제 가용성을 확인합니다.

7. 러시아 연방 신용 기관의 회계 문제에 관한 러시아 은행 규정의 요구 사항에 따라 현금 보고를 작성합니다.

8. 정해진 절차에 따라 자금을 추심자에게 이체합니다.

계산원 요구 사항

일반적으로 계산원의 요구 사항은 다음과 같습니다.

1. 컴퓨터, 1C 및 사무용 응용 프로그램에 대한 지식

2.현금거래에 관한 지식

3.법규에 따라 문서를 작성하고 보고서를 보관할 수 있는 능력

때때로 고용주는 다음과 같은 추가 요구를 합니다.

1. 전문교육의 가용성

2. 러시아 은행의 지시 및 명령에 대한 지식

3. 러시아 연방 시민권

4.영어에 대한 지식.

일반 조항

현금 거래는 계산원이나 회사 대표, 개별 기업가 또는 고용된 직원 중 권한을 부여받은 다른 직원이 수행합니다. 계산원에게 적절한 정보가 제공됩니다. 공식적인 권리서명 시 반드시 숙지해야 할 책임.

계산원이 여러 명인 경우 그 중 한 명이 선임 계산원 역할을 합니다.

현금거래는 관리자가 직접 할 수 있습니다.

기술적 측면에서는 소프트웨어와 하드웨어를 활용해 현금거래가 가능하다.

계산원에게는 현금 거래를 확인하는 세부 정보와 현금 문서에 서명할 권한이 있는 사람의 샘플 서명이 포함된 인감(스탬프)이 제공됩니다. 후자에 대해서는 아래에서 더 자세히 이야기하겠습니다.

현금 거래, 보관 및 운송 중 현금의 안전을 보장하기 위한 조치, 현금의 실제 가용성 확인 절차 및 시기는 법인장(기업가)이 결정합니다.

현금 잔액 한도

에 의해 일반 규칙각 회사는 조직의 명령에 따라 금전 등록기의 현금 잔액에 대한 한도를 설정해야 합니다. 즉, 영업일 종료 시 현금잔액을 현금장부에 표시한 후 현금등록기에 보관할 수 있는 최대 허용 현금금액을 말합니다.

설정된 한도를 초과하는 자금은 은행 계좌에 보관해야 합니다.

설정된 한도를 초과하여 현금등록기에 현금을 적립하는 것은 발행일에만 허용됩니다. 임금, 장학금 및 급여에 포함되거나 사회적 성격을 지닌 기타 지급금. 여기에는 무엇보다도 지정된 지불금에 대해 은행으로부터 현금을 받는 날이 포함되며, 해당 날짜에 현금 거래를 하는 경우 주말 및 휴무일도 포함됩니다.

기업가와 중소기업은 현금 잔액 한도를 설정할 수 없습니다.

현금 거래 문서

러시아 국가 통계위원회는 다음과 같은 통합된 기본 회계 문서(즉, 기업의 현금 거래 문서를 유지하는 데 도움이 되는 문서)를 승인했습니다.

1. 현금 장부

2. 수령순서

3. 지출명령

4. 출납원이 수령하고 발행한 자금에 대한 회계장부

5. 급여

6. 급여.

현금 서류

현금 거래는 들어오고 나가는 현금 주문으로 문서화됩니다. 이 두 가지 유형의 문서를 현금 문서라고 합니다. 그들은 작성되었습니다 :

1. 수석회계사

2. 행정문서에 명시된 회계사 또는 기타 공무원(출납원 포함), 회사의 공무원, 회계서비스 제공에 관한 계약을 체결한 개인

3. 관리자(최고 회계사 및 회계사가 없는 경우).

현금 문서는 수석 회계사 또는 회계사(부재시 관리자)와 계산원이 서명합니다. 현금 거래가 이루어지고 현금 서류를 관리자가 직접 작성하는 상황에서는 현금 서류에도 서명합니다. 이 경우 현금 문서에 서명할 권한이 있는 사람의 샘플 서명은 작성되지 않습니다.

개별 기업가는 PKO 및 RKO를 작성할 수 없습니다.

현금 주문 접수.고용 또는 민사 계약이 체결된 사람을 포함하여 현금 수령은 현금 수령 주문을 통해 수행됩니다.

현금영수증 주문을 받으면 계산원은 다음 사항을 확인합니다.

수석 회계사 또는 회계사의 서명 존재 (부재하는 경우 관리자 서명 존재) 및 샘플 준수

숫자로 입력된 현금 금액과 단어로 입력된 현금 금액의 대응;

현금영수증 주문서에 기재된 증빙서류의 가용성.

계산원은 한 장씩 현금을 받습니다. 그리고 현금 예금자가 계산원의 행동을 관찰할 수 있는 방식으로 말입니다.

현금 수령 후, 계산원은 현금영수증 주문서에 표시된 금액과 실제로 수령한 현금 금액을 확인합니다. 금액이 일치하면 계산원은 PKO에 서명하고 현금 예금자에게 발행된 PKO에 대한 영수증에 도장(스탬프)을 찍어 지정된 영수증을 줍니다. 금액이 일치하지 않으면 계산원은 예금자에게 누락된 금액을 추가하도록 요청하거나 초과 금액을 반환합니다. 현금 예금자가 누락 금액 추가를 거부하면 계산원은 예치된 현금 금액을 그에게 돌려줍니다. 계산원은 현금 영수증 주문을 지우고 실제 입금 된 현금 금액에 대한 PKO 재 등록을 위해 수석 회계사 또는 회계사 (부재시 관리자)에게 전달합니다.

현금영수증 주문은 다음을 기준으로 현금 거래가 완료되면 발행될 수 있습니다.

1. 금전 등록기에서 제어 테이프를 제거합니다.

2.현금영수증과 동등한 엄격한 보고 양식

3. 2003년 5월 22일자 연방법 No. 54-FZ에서 규정한 기타 문서 "현금 지불 시 금전 등록기 사용 및/또는 지불 카드를 사용한 지불에 관한 것"입니다.

이 모든 경우에 PQR은 지불 대리인, 은행 지불 대리인(하위 대리인)의 활동 범위 내에서 허용된 현금 금액을 제외하고 허용된 총 현금 금액에 대해 작성됩니다. 해당 금액에 대해 별도의 현금영수증 주문이 발행됩니다.

본사 현금데스크에 별도의 부서로 예치된 현금의 인수는 회사 경영진이 정한 방식에 따라 이루어지며, 현금영수명령도 함께 이루어집니다.

계좌 현금 영장. 현금발급은 현금영수증을 이용하여 진행됩니다.

직원에게 급여, 수당 및 기타 지급금을 지급하기 위한 현금 발행은 현금영수증 주문서, 급여명세서, 급여명세서에 따라 이루어집니다.

비용 현금 주문(정산 및 지불 또는 급여)을 받으면 계산원은 다음을 확인합니다.

1. 수석 회계사 또는 회계사의 서명 존재(부재시 관리자 서명 존재) 및 샘플 준수 여부

2. 숫자로 입력한 현금금액과 문자로 입력한 금액의 대응.

현금을 발행할 때 계산원은 현금영수증 주문서에 기재된 증빙 서류가 있는지도 확인합니다.

계산원은 자신이 제시한 여권이나 기타 신분증을 이용하거나, 현금 수령인이 제시한 위임장과 신분증에 따라 현금 수령자를 확인한 후 현금을 발급합니다. 현금 발행은 현금 결제(정산 및 지급 또는 급여) 또는 위임장에 표시된 현금 수령인에게 계산원이 직접 수행합니다.

현금 대리발급 시 계산원은 다음 사항을 확인합니다.

1. 현금 인출 명령서에 기재된 현금 수취인의 성명과 위임장에 기재된 본인의 성명의 서신

2. 권한을 부여받은 사람의 이름과 위임장 및 현금 주문서에 표시된 신분증 데이터와 제시된 데이터의 일치 절친한 친구신분증.

정산 및 지급(지불) 명세서에는 현금 수령을 위임받은 사람의 서명이 있기 전에 계산원이 '대리'로 기재합니다. 현금영수증 주문서(정산 및 지급(지급)명세서)에 위임장이 첨부되어 있습니다.

여러 지불을 위해 발행된 위임장에 따라 현금을 발행하거나 여러 법인 및 기업가로부터 현금을 받는 경우 지불인이 정한 방식으로 사본을 만들고 인증합니다.

현금주문을 이용하여 현금을 발행할 경우, 계산원은 발행할 현금금액을 준비한 후 현금수취인에게 서명을 위해 현금주문서를 전달합니다.

계산원은 현금 수취인이 자신의 행동을 관찰할 수 있는 방식으로 발행 준비 현금 금액을 다시 계산하고, 지정된 금액만큼 시트별로, 개별적으로 재계산하여 수취인에게 현금을 발행합니다. 금전 등록기.

현금 수취인이 현금 영수증 명령에 문자로 입력된 금액과 숫자로 입력된 현금 금액이 일치하는지 확인하지 않고 현금 수령인의 현금 금액에 대한 청구를 계산원이 수락하지 않습니다. 계산원의 감독하에 그가받은 현금을 하나씩 다시 계산했습니다.

현금영수증 순서에 따라 현금을 발행한 후, 계산원이 서명합니다.

본사 현금데스크에서 현금거래에 필요한 현금을 별도 구분하여 발행하는 것은 현금영수령에 따라 회사 경영진이 정한 방식에 따라 이루어집니다.

서류 작업

현금거래를 기록하는 서류는 종이나 전자문서로 작성할 수 있습니다.

종이 문서는 손으로 작성하거나 개인용 컴퓨터 및 소프트웨어 등 정보 처리를 위해 설계된 기술적 수단을 사용하여 작성되고 자필 서명으로 서명됩니다. 현금 문서를 제외하고 종이에 작성된 문서의 경우, 수정 날짜, 성, 이니셜, 수정이 이루어진 문서를 준비한 사람의 서명이 포함된 수정이 이루어질 수 있습니다.

전자 형식의 문서는 무단 액세스, 왜곡 및 정보 손실로부터의 보호를 고려하여 기술적 수단을 사용하여 작성됩니다. 전자적으로 실행된 문서는 전자 서명으로 서명됩니다. 전자 문서에 서명한 후에는 수정이 허용되지 않습니다.

종이 또는 전자적으로 작성된 문서의 보관은 관리자가 구성합니다.

통합형식 No. KO-3

러시아 1998년 8월 18일 No. 88

| 암호 |

|||

| OKUD 양식 | 0310003 |

||

| OKPO에 따르면 | |||

| 조직 | |||

| 구조적 분할 | |||

등록 로그

들어오고 나가는 현금 서류

에 의해 이 샘플 KO-3 양식에 따라 잡지의 모든 페이지를 인쇄하십시오.

| 영수증 문서 | 합집합, 장애. 순경. | 메모 | 비용 문서 | 합집합, 장애. 순경. | 메모 |

||

| 날짜 | 숫자 | 날짜 | 숫자 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

통합형식 No. KO-4

국가통계위원회의 결의로 승인됨

러시아 1998년 8월 18일 No. 88

| 암호 |

|||

| OKUD 양식 | 0310004 |

||

| OKPO에 따르면 | |||

| 조직 | |||

| 구조적 분할 | |||

유대인 자치구 교육위원회

OGPOBU SPO "농업 대학"

학생들을 위한 교육 실습 교육 기관

중등 직업 교육

전문 분야: 02/38/01 "경제 및 회계"(산업별).

PM.05 “직원 “캐셔”로 업무 수행”

경제 분야

1 실천 목적

교육 실습에는 이론 훈련 과정에서 학생들이 습득 한 지식을 통합하고 심화시키는 것이 포함됩니다. 필요한 기술 실무선택한 전문 분야에서 기술 숙달 전문적인 활동.

실습프로그램은 중요한 부분전문 모듈 PM.05 “계산원 직업 수행” 기본 전문가 교육 프로그램 SPO 38.02.01 전문 분야. “경제와 회계(산업별).”

마스터하기 위해서는 특정종이러한 유형의 연습 중에 학생은 다음을 수행해야 합니다.

실제 경험이 있습니다:

현금 데스크에서 자금 수령 및 지출과 관련된 비즈니스 거래를 수행하고 문서화합니다.

가능하다:

현금 거래에 대한 기본 서류를 접수하고 처리합니다.

현금 보고서를 준비합니다.

금전등록기의 기본 문서에 필수 세부정보가 있는지 확인하세요.

공식적인 문서 검증, 실체 검증, 산술 검증을 수행합니다.

다양한 특성에 따라 기본 회계 문서를 그룹화합니다.

기본 회계 문서의 과세 및 계정 할당을 수행합니다.

현금 장부를 유지하십시오.

사례의 명명법을 이해합니다.

금전 등록기 재고 관리에 참여하세요.

알다:

규제 – 현금 거래 수행에 대한 법적 행위, 규정, 지침

현금 및 은행 문서 양식 준비;

자금, 증권, 엄격한 보고 양식을 사용한 거래 등록

금전 등록기 기본 문서의 필수 세부 정보

문서의 형식적 검증, 실체 검증, 산술 검증

특정 특성에 따라 기본 회계 문서를 그룹화합니다.

기본 회계 문서의 과세 및 계정 할당

현금 장부 유지 규칙

현금 재고 관리 규칙

2. 실습 결과

교육 실습의 결과는 일반(GC) 역량의 개발입니다.

| 학습성과명 |

|

| 미래 직업의 본질과 사회적 중요성을 이해하고, 이에 대한 지속적인 관심을 보여주세요. |

|

| 자신의 활동을 조직하고, 전문적인 작업을 수행하는 방법과 수단을 결정하고, 효율성과 품질을 평가합니다. |

|

| 비표준 상황에서 문제를 해결하고, 위험을 평가하고, 결정을 내립니다. |

|

| 직업적 문제 설정 및 해결, 직업적, 개인적 발전에 필요한 정보를 검색, 분석 및 평가합니다. |

|

| 전문적인 활동을 개선하기 위해 정보 통신 기술을 사용합니다. |

|

| 팀 및 팀으로 일하고 결속력을 보장하며 동료, 경영진 및 소비자와 효과적으로 소통합니다. |

|

| 목표를 설정하고, 부하 직원의 활동에 동기를 부여하고, 업무를 구성 및 통제하고, 작업 완료 결과에 대해 책임을 집니다. |

|

| 전문적 및 개인적 개발 작업을 독립적으로 결정하고, 자기 교육에 참여하고, 의식적으로 전문적 개발을 계획합니다. |

|

| 전문적인 활동에서 기술을 변화시킬 준비를 하십시오. |

|

| 습득한 전문지식 활용 등 병역의무 수행(청년의 경우) |

전문(PC) 역량:

| 오후 06. 직업 "계산원"에서 작업 수행 | 규정에 따라 작업 - 법적 행위, 현금 거래 수행에 관한 규정, 지침, 기타 지침 자료 및 문서. |

|

| 현금, 유가증권, 엄격한 보고 양식을 사용하여 거래를 수행합니다. |

||

| 현금 및 은행 문서 형태로 작업합니다. |

||

| 현금과 은행 서류를 준비하세요. |

||

| 현금 장부를 유지하고 현금 보고서를 준비하십시오. |

||

| 컴퓨터로 작업하고 기술 문서의 규칙을 알아 두십시오. |

3. 훈련실습 기간

전문 통신학과 5 학년 학생 02/38/01. 36시간 동안 인턴십을 진행합니다. 교육실습의 시작일과 종료일은 커리큘럼에 따라 기술학교의 지시에 따라 정한다.

4.실천의 구조와 내용

주제별 계획교육 실습

| 주제 이름 | 시간 |

|

| 서류 준비 : 입출금 현금 주문 준비 | ||

| 캐시북 준비 | ||

| 계정에 대한 대차대조표 작성. 50 | ||

| 은행 서류 준비: 지불 주문 | ||

| 계정에 대한 대차대조표 작성. 51 | ||

| 비즈니스 거래의 종합 회계 | ||

금전 등록기에서 현금 회계

연습과제

“캐셔의 보고서입니다. 계정 50 "현금"의 대차대조표.

금전 등록기의 현금 재고"

이 작업의 목적은 계산원 보고서, 계정 50 "현금"의 대차 대조표 및 금전 등록기의 자금 목록 작성 절차를 숙달하는 것입니다.

현금 거래, 현금 문서 및 운송 중 이체에 대한 회계.

현금 및 현금 서류 준비, 현금 장부 작성 절차.

금전 등록기에 현금 재고 보고서를 작성합니다.

실무과제 1번

다음 비즈니스 거래를 사용하여 1C: 회계 프로그램에서 현금 문서를 수동 및 자동으로 준비합니다.

20__년 9월 1일자 현금 영수증 주문 번호 267에 따르면 현금 데스크는 K.N. Tarasov에게 현금으로 목재를 판매하여 수익금을 받았습니다. – 1,200 문지름.

9월 2일자 현금 영수증 주문 번호 268에 따르면 계산원은 당좌 계좌에서 10,000루블을 받았습니다.

9월 2일자 현금영수증 주문번호 269호에 따르면 현금창구는 다음과 같은 금액을 수령하였습니다. 유치원 Malykhin S.O. – 200 문지름.

최고 농업 경제학자 D.V. Nikolaev의 보고를 위해 금전 등록기에서 발행된 20__년 9월 1일자 현금 영수증 주문 번호 427에 따르면. 여행 비용 – 1,000 루블.

9월 2일자 현금 비용 명령 번호 428에 따르면 관리인 Mikhailov M.Yu에게 보고하기 위해 발행되었습니다. 가계비 500 루블.

9 월 2 일자 현금 영수증 주문 번호 429와 명세서 번호 87에 따르면 8 월 한 달의 위자료는 3,856 루블로 발행되었습니다. 80콥.

9월 4일자 현금 영수증 주문 번호 430에 따르면 운전자 D.I. Shevtsov에게 주유 보고서가 발행되었습니다. – 200 문지름.

9월 10일자 현금 영수증 주문 번호 270과 당좌 계좌의 수표 번호 375646에 따르면 현금 사무실은 8월 급여 지급으로 200,000루블을 받았습니다.

9 월 10 일자 현금 영수증 주문 번호 431과 급여 번호 88에 따르면 8 월 급여는 201,300 루블로 지급되었습니다.

9월 11일자 현금 영수증 주문 번호 432에 따르면 보고를 위해 G.I. Timofeev에게 발행되었습니다. – 500 문지름.

9월 12일자 현금 영수증 주문 번호 271에 따르면 V.L. Ulanova의 현금 데스크에서 임대료를 받았습니다. – 170 문지름.

9 월 12 일자 현금 영수증 주문 번호 272에 따르면 Bogdanov P.Yu로부터 물질적 손해 배상을위한 부채 상환으로 수령되었습니다. – 500 문지름.

Denisova V.I의 급여에 대해 발행된 9월 12일자 현금 비용 명령 번호 433에 따르면. – 300 문지름.

9 월 13 일자 현금 영수증 주문 번호 434에 따르면 A.P. Rodionova에게 장례 혜택이 지급되었습니다. – 1,000 문지름.

9월 20일자 현금 지출 명령 번호 435에 따라 M.N. Simonova에게 아동 수당이 지급되었습니다. – 1,500 문지름.

9월 22일자 현금 영수증 주문 번호 273과 수표 번호 375647에 따르면 당좌 계좌에서 20,000루블을 받았습니다.

V.D. Malakhova의 급여에 대해 발행된 9월 22일자 현금 비용 명령 번호 436에 따르면. – 300 문지름.

9 월 22 일자 현금 영수증 주문 번호 437에 따르면 A.I. Vasiliev의보고를 위해 발행되었습니다. 여행 비용 – 1,500 루블.

예비 부품에 대해 Agrozapchast LLC에 대리 발행된 9월 22일자 현금 영수증 주문 번호 438에 따르면 15,000 루블입니다.

9월 25일자 현금 영수증 주문 번호 439에 따르면 Tereshchenko I.A.의 고용 계약에 따라 지급이 이루어졌습니다. 장비 수리 – 1,500 루블.

L.F. Orlova의 급여에 대해 발행된 9월 28일자 현금 지출 명령 번호 440에 따르면. – 500 문지름.

9월 30일자 현금 영수증 주문 번호 274에 따르면 현금 판매 수익금은 I.M. Mikheev로부터 받았습니다. 벽돌의 경우 – 30,240 루블.

9 월 30 일자 현금 영수증 주문 번호 442에 따르면 수익금은 31,903 루블의 당좌 계좌에 입금되었습니다.

9월 30일자 현금 영수증 주문 번호 275에 따르면 A.V. Avdeeva에 현금으로 판매된 반품에 대한 수익금이 수령되었습니다. – 1,663 문지름. 코펙 20개

Chikina A.N.의 급여에 대해 발행된 9월 30일자 현금 지출 명령 번호 441에 따르면. – 500 문지름.

실무 2번

작업 번호 1에 제공된 비즈니스 거래를 사용하여 1C: 회계 프로그램에서 현금 장부 및 출납원 보고서를 수동 및 자동으로 작성합니다.

실천과제 3번

작업 번호 1에 제공된 비즈니스 거래를 사용하여 계정에 현금 거래를 반영합니다. 계정 50의 대차대조표를 작성합니다.

실천과제 4번

20__ 년 9 월 31 일자 98 번 조직장의 명령에 따라 다음 구성으로 금전 등록기의 재고를 조사하기 위해 재고위원회가 임명되었습니다.

위원회 의장: Popov P.P., 부국장. 위원회 구성원: Ryazanova I.P., 수석 회계사; Zotova I.V., 매니저. 금전 등록기 재고는 20__년 9월 31일에 수행되었습니다. 재고 데이터에 따르면 금전 등록기에 다음 자금이 있었습니다.

바우처-25,000 루블 2 장;

우표– 5루블당 10개;

100루블 지폐. - 6개 항목

50루블 지폐. – 12개;

10루블 지폐. – 140개.

"현금 데스크에서 현금 회계"주제에 대한 시험 문제»:

조직의 현금 데스크에서 자금 이동 및 화폐 문서를 문서화하는 절차는 무엇입니까?

다른 법인과의 현금 데스크에서 현금 정산에 대한 규칙은 무엇입니까?

현금 거래 기록 절차를 반영하는 주요 규제 문서를 나타냅니다.

기업 금전 등록기의 자금 안전을 보장하는 기본 요구 사항을 나열하십시오.

금전 등록기에서 현금 한도를 승인하는 사람은 누구입니까?

현금흐름의 주요 장점과 단점을 말해보세요.

조직의 금전 등록기 장비의 주요 기능을 설명하십시오.

현금거래 절차를 설명합니다.

현금 거래에 대한 합성 및 분석 회계의 특징은 무엇입니까?

현금 거래 회계에 사용되는 화폐 문서의 이름을 지정하십시오.

금전등록기에 자금은 어떻게 저장되나요?

현금 장부의 목적은 무엇이며 이를 작성하는 절차는 무엇입니까?

은행 계좌의 자금 회계

작업의 목표-지불 주문 처리 절차, 계정 51 "당좌 계정"의 대차 대조표를 숙지합니다.

결제 계정의 현금 회계.

실무과제 1번

1C : 회계 프로그램에서 은행 문서를 수동 및 자동으로 준비합니다. 다음 성적표계좌 내역서:

9월 20__년 당좌 계좌의 은행 명세서 설명 당월 계좌의 월초 잔액은 153,400루블입니다.

지불 주문 번호 39는 59,479 루블의 사료를 위해 Kursk Bakery Plant로 이전되었습니다.

수표 번호 75645에 따르면 계산원은 사업 비용으로 10,000 루블을 받았습니다.

Oboyansky 엘리베이터에서 겨울 밀에 대한 지불 주문 번호 73을 받았습니다-348,000 루블.

수표 번호 75646에 따르면 계산원은 급여 지불로 200,000 루블을 받았습니다.

지불 주문 번호 48은 쿠르스크 과일 및 야채 감자 기지에서 50,000 루블을 받았습니다.

수표 번호 75647에 따르면 계산원은 사업 비용으로 20,000 루블을 받았습니다.

결제주문번호 40번 기재 운송세– 8,100 문지름.

지불 주문 번호 41은 VAT를 이전했습니다 - 50,000 루블.

지불 주문 번호 42는 단기 대출로 부채를 20,000 루블로 이체했습니다.

지불 주문 번호 43은 통신 서비스를 위해 Oboyansky RUS로 선금을 이체했습니다-2,000 루블.

지불 주문 번호 44는 장기 대출로 부채를 100,000 루블로 이체했습니다.

지불 주문 번호 45에는 단기 대출 부채가 50,000 루블로 나열되어 있습니다.

지불 주문 번호 32는 Kursk Creamery의 수익금 인 37,500 루블을 적립했습니다.

지불 주문 번호 46은 장기 대출로 부채를 50,000 루블로 이체했습니다.

현금 기부 발표에 따르면 수익금은 금전 등록기에서 31,903 루블로 전달되었습니다.

지불 명령 번호 47은 토지세 부채 20,000 루블을 양도했습니다.

지불 주문 번호 48은 사회 보험 부채를 양도했습니다-20,000 루블.

Oboyansky 엘리베이터에서 보리 200,000 루블에 대한 지불 주문 번호 78을 받았습니다.

지불 주문 번호 49는 개인 소득세 부채 50,000 루블을 양도했습니다.

지불 명령 번호 50은 부채를 연금 당국에 50,000 루블로 이체했습니다.

지불 주문 번호 51은 의료 보험 부채를 20,000 루블로 양도했습니다.

실무 2번

20__년 1월 1일 현재 Start LLC는 계정 51 "통화 계정", 계정 52 "통화 계정" - 50,000 루블, 계정 55 "특별 계정" - 30,000 루블에 대해 310,000 루블의 차변 잔액을 보유하고 있습니다. 20__의 경우 650,000 루블이 경상 계정에 적립되고 50,000 루블이 외화 계정에 적립되었으며 신용장 자금이 특별 계정에 적립되었습니다-160,000 루블. 20__에 대해 금전 등록기에서 470,000 루블이 사용되었으며 공급 업체 및 고객과의 결제를 위해 특별 계정에서 100,000 루블이 사용되었습니다.

결제 계정에 자금을 기록하기 위한 계정 거래를 반영합니다.

"은행 계좌의 자금 회계"주제에 대한 테스트 문제»:

현금결제와 비현금결제의 차이점을 설명해보세요.

은행에서 당좌계좌를 개설하는 절차를 설명하세요.

은행계좌 명세서는 어떤 목적으로 사용되나요?

결제 요청 및 주문에 따라 어떤 계산이 이루어지나요?

비현금 회계 양식에는 어떤 서류가 준비되어 있나요?

조직 당좌 계정의 주요 기능을 나열합니다.

은행은 어떤 조건에서 카드 색인 2번의 지불 문서를 고려해야 합니까?

왜 조직 간 비현금 지급이 화폐 유통 시스템에서 가장 큰 비중을 차지합니까?

교육 실천 결과 모니터링 및 평가

교육 실천에 대한 학생 보고 양식이 작성되었습니다. 작업 및 신청 완료에 대한보고지식과 기술의 통합, 실제 경험 습득, 일반 및 전문 역량 형성, 전문 모듈 개발을 나타내는 보고서에.

다음 중 하나에 해당하는 학생 지난 날들 practice는 연습 보고서를 보호합니다. 학생들이 자신의 보고서를 방어한 결과에 따라 연습에 대한 학점이 부여됩니다.

작업 완료에 대한 서면 보고서다음 섹션이 포함되어 있습니다.

제목 페이지;

실용적인 부분;

응용 프로그램.

연습 보고서의 실제 부분에는 코스 섹션에서 완료된 작업을 제시하는 논리적 구조에 따라 장과 단락이 포함됩니다.

그 일을 수행하다 교육실천보고관리자는 졸업생의 다음과 같은 일반적인 역량 개발 수준을 평가할 수 있어야 합니다.

- 자신의 활동을 조직하고, 전문적인 작업을 수행하는 방법과 수단을 결정하고, 효율성과 품질을 평가합니다(OK 2 "경제 및 회계(산업별)" 전문 분야에 대한 연방 주 교육 표준;

비표준 상황에서 문제를 해결하고, 위험을 평가하고, 결정을 내립니다. (확인 3 전문 "경제 및 회계(산업별)"에 대한 연방 주 교육 표준);

전문적인 활동을 개선하기 위해 정보 통신 기술을 사용합니다. (좋아요 5 "경제 및 회계(산업별)" 전문 분야에 대한 연방 주 교육 표준;

- 전문적인 활동에서 기술 변화에 대비하세요. 알았어 9 "경제 및 회계(산업별)" 전문 분야에 대한 연방 주 교육 표준; 전문 모듈을 마스터하고 특정 전문 분야의 중등 직업 교육을 위해 연방 주 교육 표준에 의해 확립된 프레임워크 내에서 전문 역량 또는 전문 모듈의 작업 프로그램.

신청서는 문서 사본, 보고 자료 발췌, 통계 데이터, 차트, 표, 차트, 프로그램, 규정 등과 같은 보조 가치가 있는 추가 참고 자료로 구성될 수 있습니다.

보고서의 텍스트는 컴퓨터를 사용하여 Word로 작성하고 흰색 A4 용지(210x297mm) 한 면에 인쇄해야 합니다. 글자색 - 검정, 줄간격 - 1반, 서체 - 타임즈뉴로마자, 글꼴 크기 - 14포인트.

1.Kondrakov N.P. 회계. - M.: 인프라-M, 2009.

2. Shvetskaya V. M., Golovko N. A. 회계: 중등 특수 교육 학생을 위한 교과서 교육 기관. - M.: 출판 및 무역 회사 "Dashkov and Co.", 2009.

3.재무회계 / Ed. V. G. Getman. - M.: 금융 및 통계, 2008.

4. 코린 A.N., 케리모프 V.E. 전략적 분석. -M .: Eksmo, 2012.

5. Sheremet A. D. 기업의 재무 및 경제 활동 분석 및 진단. - M.: 인프라-M, 2011.

6.겟만 V.G. 재무회계 / Ed. - M.: 금융 및 통계, 2013.

7. 셰레메트 A.D. 경제 분석 이론. - M.: INFRA-M, 2008.

8. 클리모바 ML. 회계. - M .: Berator-Press, 2012.

9. Kerimov V. E. 재무 회계. - M .: ITK "Dashkov 및 K", 2013.

10. Kerimov V. E. 관리 회계. - M .: ITK "Dashkov 및 K", 2014.

11.회계: 기본 이론, 테스트, 작업. 지도 시간/ 교수가 편집했습니다. N.N. Khakhanova. – M.: 출판 및 무역 회사 “Dashkov and K°”, Rostov-n/ D: Nauka-Press, 2012. 472 p.

12.Kerimov V.E. 회계: 교과서. – 2판. – M.: 출판 및 무역 회사 “Dashkov and Kº”, 2012. 776s.

13.경제사전. / 에드. A.N.Azriliyan. – 2판. – M.: 연구소 신경제, 2009. 1152s

추가 소스

잡지: "회계", "Glavbukh"

회계사에 대한 규제 행위. M., "Glavbukh".

바카예프 A.S. 러시아 연방 회계 및 보고 규정에 대한 해설. M. "회계", 2010.

Kozlova E.P., Babchenko T.N., Galanina E.N. 새로운 회계 계획에 따른 회계 계정의 서신 수집. 엠, 2013

www.nalog.ru - 러시아 연방세청 정보 사이트;

www.nalogkodeks.ru – 입법 체계에 대한 설명이 포함된 러시아의 세금 및 관세에 관한 웹사이트

소개

현금회계 현금회계

전문 프로필의 실습 목적은 회계 활동 분야에서 일하는 기술을 습득하는 것입니다.

실천의 주요 목표는 다음과 같습니다.

- 자격 요건에 따라 전문적인 핵심 기능을 수행할 준비가 되어 있는지 확인합니다.

- 개발되는 기술과 능력의 범위를 확대합니다.

- 보안 깨지지 않는 연결실용적이고 이론적인 훈련;

- 전문적 사고의 발달;

- 현금 거래 및 당좌 거래에 대한 회계 문서 준비 및 처리에 대한 기술 및 능력 습득;

- 개인용 컴퓨터에서 회계 데이터를 회계 및 처리하기 위한 규제 프레임워크를 사용하는 기술을 개발합니다.

- 독립을 위한 미래 전문가의 전문적 준비 상태를 확인합니다. 노동 활동회계사로서;

- 최종 주 인증을 준비하기 위한 자료를 수집합니다.

인턴십의 주요 목표:

미래 회계 전문가의 독립적인 업무를 위한 전문적인 준비;

기술 개발 독립적 인 일발생하는 특정 경제 상황을 해결하기 위해 경제 활동

기업; 기본 회계 문서 준비 기술을 주입하고 이러한 문서를 회계 등록부에 반영합니다. 실습과 인턴십의 결과로 학생은 다음 기술을 숙달해야 합니다. 기업, 조직 및 기타 정보 소스의 재무 및 경제 활동에 대한 규제 문서 작업: 법에 따라 현금 및 결제 거래를 고려합니다. 특정 전문 활동 조건에서 회계사의 권리, 의무 및 책임을 이행할 수 있습니다. 사용자 작동 모드에서 컴퓨터 장비를 사용하십시오. 1. 조직 계획

.1 기업의 조직적, 경제적 특성

기업 "Pearl - Center"는 유한 책임 회사입니다. 회사의 전체 회사 이름: Limited Liability Company "Zhemchuzhina - Center". 러시아어로 된 회사의 약식 회사 이름: LLC "Zhemchuzhina - Center". 기업 위치: 러시아 연방, 하카시아 공화국, 알타이 지역, 마을. 벨리 야르, 세인트. 키로바, 10 "B". 이 회사는 치과 서비스 제공에 있어 시민들의 요구를 더 잘 충족시키기 위해 설립되었습니다. 안에 이 순간회사의 주요 활동은 이익 창출을 목적으로 하는 것뿐만 아니라 의료 분야에 서비스를 제공하는 것입니다. 회사는 운영 일반 시스템과세. 회사의 승인된 자본은 참가자 주식의 명목 가치 10,000(만) 루블로 구성됩니다. 각 참가자의 기여 규모는 해당 지분의 명목 가치에 해당합니다. 참가자의 명목 지분 참가자 명목 가치, 문지름 공유 규모, % Lesko N.V. 500050% Pugin D.V. 500050% 총계: 10000100% 회사의 국가 등록시 수권 자본금은 100% 현금으로 지급됩니다. Zhemchuzhina - Center LLC의 창립자는 Lesko N.V.입니다. 그리고 주식 계약으로 이 기업을 설립했으며 설립자인 Pugin D.M. 레스코 N.V. 그는 현재 회사의 직원으로 이사직을 맡고 있습니다. .2 기업 회계 조직

기업의 재무 및 경제 활동에 대한 회계는 최고 회계사가 이끄는 회계 부서에서 수행됩니다. 회계 서비스의 구조와 회계 직원 수는 직원 테이블, 내부 규칙 및 직업 설명기업. 회계 기록을 정리하고 유지하는 책임자는 다음과 같습니다. 기업의 총책임자; 기업의 수석 회계사. 회계는 2000년 10월 31일자 러시아 재무부 명령 No. 94n에 의해 승인된 조직의 재무 및 경제 활동에 대한 계정과목표와 적용 지침을 기반으로 유지됩니다. 기업의 계정과목표는 규정된 방식으로 승인된 기반으로 개발되었습니다. 회계는 회계 계정 및 재무제표에 반영하기 위해 회계용으로 승인된 기본 회계 문서에 포함된 정보를 체계화하고 축적하도록 설계된 레지스터를 사용하여 유지됩니다. 재산, 부채 및 비즈니스 거래에 대한 회계는 루블과 코펙으로 수행됩니다. 회계 명세서는 수천 루블로 준비됩니다. 기업이 수행하는 모든 비즈니스 거래는 회계가 유지되는 기본 회계 문서인 지원 문서로 문서화됩니다. 재산, 부채 및 기타 경제 활동 요소에 대한 문서화, 회계 등록부 및 재무제표 유지 관리는 러시아어로 수행됩니다. 다른 언어로 작성된 기본 회계 문서는 러시아어로 한 줄씩 번역되어야 합니다. 비즈니스 거래를 문서화하고 문서 및 정보를 회계 서비스에 제출하는 최고 회계사의 요구 사항은 기업의 모든 직원에게 필수입니다. 기본 회계 문서는 다음을 포함하는 형식으로 작성된 경우 회계에 허용됩니다. 통합된 형태의 기본 회계 문서 앨범 부서별 및 산업별 규제 문서 - 통일된 양식이 없는 경우. 기본 회계 문서는 기업 이사 또는 최고 회계사와 합의하여 이사가 승인한 순서에 따라 개별 문서에 서명할 권리를 부여받은 사람이 서명해야 합니다. 자금을 사용한 비즈니스 거래를 공식화하는 데 사용되는 문서는 기업의 이사 및 최고 회계사 또는 이들이 승인한 사람이 서명합니다. 최고 회계사 또는 그 권한을 부여받은 사람의 서명이 없는 현금 및 결산 문서, 재정 및 신용 의무는 실행이 허용되지 않습니다. 기본 문서에 명시된 비즈니스 거래 내용은 정산 문서의 이름과 일치해야 합니다. 항소 특별한 관심제공되고 구매된 서비스, 저작물 및 상품의 정확한 이름. 가격에 부가가치세가 포함된 서비스, 작업 및 상품에 대한 비용을 지불할 때 지불 서류에 세액을 절대적으로 표시해야 합니다. 기본 문서에 대한 수정은 비즈니스 거래 참가자와의 합의에 의해서만 이루어질 수 있으며, 이는 수정 날짜를 나타내는 문서에 서명한 동일한 사람의 서명으로 확인되어야 합니다. 현금 및 은행 서류 수정은 허용되지 않습니다. 기본 문서의 올바른 실행, 문서 흐름 규칙 준수 및 회계 정보 처리 기술에 대한 제어는 기업의 회계 부서에서 구성합니다. 다른 상대방과 체결된 비즈니스 거래는 러시아 연방 민법 및 "회계법"에 따라 서면 계약 또는 이를 대체하는 기타 문서로 공식화됩니다. 적절한 방식으로 실행된 지불 이행 및 재고 이동과 관련된 계약은 거래가 완료될 때까지 회계 부서로 이관됩니다. 서비스 제공 또는 업무 수행 사실은 관련 기본 문서를 통해 확인되어야 합니다. 회계 등록부에 항목을 입력하는 기준은 비즈니스 거래 사실을 기록하는 기본 회계 문서와 회계 계산 및 회계 증명서입니다. 회계 기록부에 비즈니스 거래를 올바르게 반영하는 책임은 기업의 최고 회계사의 명령에 따라 기록을 유지 관리하는 사람에게 있습니다. 회계 기록부는 매월 편집되어 종이로 작성됩니다. 회계 기록부의 오류 정정은 정정 날짜를 표시하는 정정을 한 사람의 서명에 의해 정당화되고 확인되어야 합니다. 재산 및 부채 목록은 "회계"법에 따라 수행됩니다. 기업에서 재고를 수행하기 위해 영구 재고 커미션이 생성되며 해당 직원은 이사의 승인을 받습니다. 일정에 따라 수행되는 목록 외에도 다음과 같은 경우 기업의 자산 및 부채 목록이 수행됩니다. 부동산을 다시 임대할 때, 구매 및 판매할 때; 연간 재무제표를 준비하기 전에 재정적 책임이 있는 사람을 변경할 때; 도난, 남용 또는 재산 피해 사실이 밝혀진 경우; 언제 자연 재해, 화재 또는 극한 상황으로 인한 기타 긴급 상황; 기업의 재편성 또는 청산 중. 재고 결과는 1998년 8월 18일자 러시아 연방 통계위원회 No. 88에서 승인한 양식을 사용하여 작성됩니다. "현금 거래 기록 및 재고 결과 기록을 위한 기본 회계 문서의 통합 양식 승인"입니다. 자산의 실제 가용성과 회계 데이터 사이의 재고 중에 확인된 불일치는 다음 순서로 이사의 서면 명령에 따라 회계 계정에 반영됩니다. 잉여 재산은 시장 가치로 계산되며 해당 금액은 기업의 재무 결과에 반영됩니다. 자연 손실 기준의 한계 내에서 재산 부족 및 피해는 범인을 희생하여 기준을 초과하는 생산 또는 유통 비용에 기인합니다. 가해자가 확인되지 않거나 법원이 피해 복구를 거부하는 경우 재산 부족으로 인한 손실과 피해는 기업의 재무 결과에서 상각됩니다. 연체된 채권 및 채무의 상각은 현행법에 따라 그리고 상각을 위한 후속 조치 작성과 함께 부채를 상각하라는 이사의 재고 및 서면 명령을 기반으로 수행됩니다. 기업의 회계 정책 변경은 다음과 같은 경우에 수행됩니다. 러시아 법률 또는 회계 규정의 변경; 기업의 새로운 회계 방법 개발; 작동 조건에 큰 변화가 있습니다. 회계 정책의 변경은 관련 조직 및 행정 문서의 승인을 받은 다음 해 1월 1일부터 도입되어야 합니다. 고정 자산 회계는 2001년 3월 3일자 러시아 재무부 명령 No. 26n(PBU 6/01)에 의해 승인된 회계 규정 "고정 자산 회계"에 따라 수행되며 이후 개정 사항도 포함됩니다. 그리고 추가 사항. 고정자산의 내용연수는 고정자산의 기대수명을 기준으로 시운전일을 기준으로 결정됩니다. 항목이 감가상각 그룹으로 분류될 수 없는 경우 조직은 항목의 내용 연수를 독립적으로 결정할 권리가 있습니다. 2. 현금회계

.1 현금거래 회계처리

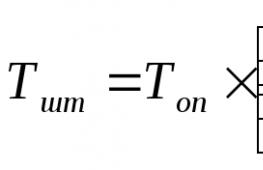

현금을 받고, 보관하고, 사용하기 위해 Zhemchuzhina Center LLC에는 현금 데스크가 있습니다. 조직의 현금 데스크에 있는 현금 금액은 2011년 10월 12일자 러시아 중앙 은행 규정 No. 373-P에 따라 조직이 독립적으로 설정한 연간 한도로 제한됩니다. 한도는 다음 공식에 의해 결정됩니다. L=O6P*Ps; L은 현금 잔액 한도입니다. О - 청구 기간 동안의 수익 규모, P - 청구 기간, 추신 -현금이 은행에 전달되는 날 사이의 영업일 수입니다. 11월 13일, Zhemchuzhina-Center LLC는 올해 최고 수익을 올렸고 일일 수익은 20,000루블에 달했습니다. 조직은 이 근무일을 청구 기간으로 삼고 P=1로 설정할 권리가 있습니다. 한도는 60,000루블(20,000루블/1일*3일)로 설정됩니다. 이 한도는 주문 번호 1(부록 번호 1)에 의해 승인되었습니다. 설정된 기준을 초과하여 현금은 신용 기관으로부터 돈을받은 날을 포함하여 근무일 3 일 동안 임금, 연금, 수당, 장학금 지급일에만 금전 등록기에 보관할 수 있습니다. 사용 가능한 현금을 저장하는 현재 절차를 준수하지 않고 금전등록기에 현금이 설정된 한도를 초과하여 축적된 경우 식별된 초과 현금 금액의 3배에 해당하는 벌금이 부과됩니다. 이러한 위반을 저지른 조직의 장에게는 법으로 정한 월 최저 임금의 50배에 해당하는 행정 벌금이 부과됩니다. 현금 거래는 기업 및 조직에 대한 기본 회계 문서의 표준 부서 간 형식을 사용하여 공식화됩니다. 금전 등록기는 들어오는 현금 주문에 따라 현금을 받습니다. ,

수석 회계사 또는 권한을 부여받은 사람이 서명했습니다. 이 경우 수석 회계사와 계산원이 서명한 영수증이 발행됩니다. 예를 들어 2013년 4월 임금을 지급하기 위해 은행으로부터 현금을 받았습니다(부록 2). 임금 지급을 위한 현금 수령 문서는 98년 8월 18일 No. 88에 러시아 국가 통계위원회 결의안으로 승인된 통합 양식 KO-2의 현금 수령 명령으로 표시됩니다. (부록 3번). 임금 지급은 급여를 기준으로 이루어집니다 (별표 4). 또한 당좌 계좌에서 수표로 돈을 받으면 현금 영수증 주문이 발행되어 등록 일지에 기록되고 수표 번호와 날짜가 수표 부표 뒷면에 기록됩니다. 수표는 발행일로부터 10일간 유효합니다. 현금영수증을 이용하여 현금을 발행합니다.

또는 현금 영수증 주문의 세부 사항을 대체하는 특수 스탬프가 찍힌 기타 적절하게 작성된 문서 (급여 명세서, 현금 발행 신청서, 계좌 등). 돈 발행을 위한 문서는 관리자와 최고 회계사 또는 이들로부터 권한을 부여받은 사람이 서명합니다. 현금권에 첨부된 서류에 기관장의 위임서명이 있는 경우에는 현금권에 서명할 필요가 없습니다. 영수증 및 비용 현금 주문은 일반 또는 재무 부서의 회계사 또는 수석 회계사가 발행합니다. 현금 주문에 대한 금액은 해당 문서가 작성된 당일에만 허용되고 발행됩니다. 영수증 및 비용 현금 주문서 또는 이를 대체하는 문서는 돈을 예치하거나 받는 사람에게 발행되지 않습니다. 문서를 발행한 사람이 현금 데스크로 이체합니다. 위임장으로 자금을 발행하는 경우 현금영수증 주문서나 자금발행명세서에 첨부합니다. 작업이 완료되면 계산원은 첨부된 문서와 함께 현금 유출 또는 들어오는 현금 주문에 서명하고 스탬프나 비문으로 취소해야 합니다. 영수증 문서 - "수신", 지출 문서 - "지급", 날짜, 월, 연도를 나타냅니다. 모든 들어오고 나가는 현금 주문과 이를 대체하는 문서는 금전 등록기로 전송되기 전에 회계 부서에 의해 들어오고 나가는 현금 주문 기록부에 등록되고 문서에 일련 번호가 할당됩니다. 항공 일지

데이터에 따라 조직이 받고 지출하는 현금의 의도된 목적을 통제하고 현금 문서에 번호를 할당하며 계산원이 수행하는 거래의 완전성을 확인하는 방식으로 구성됩니다. 현금 장부

계산원이 수행합니다. (부록 5번). 각 조직은 하나의 현금 장부를 가질 수 있습니다. 책의 시트에는 번호가 매겨져 있고 끈으로 묶여 있으며 조직의 왁스(보통 둥근) 인장으로 봉인되어 있습니다. 책의 마지막 페이지에는 “이 책에는 모든 것이 번호가 매겨져 있습니다...페이지”라고 적혀 있고, 조직의 책임자와 수석 회계사의 서명이 붙어 있습니다. 조직의 자금 가용성 및 이동을 기록하기 위해 활성 계정 50 "현금"이 사용됩니다. 계정 잔액은 해당 월 초에 조직이 보유하고 있는 무료 자금의 금액을 나타냅니다. 차변 회전율 -현금 데스크에서받은 현금 및 신용 회전율 -현금으로 발행 된 금액. 계정 50의 대변에 기록된 현금 거래는 분개 주문 1번에 반영됩니다. 이 계정의 차변에 대한 매출액은 다른 주문 저널에 기록되며 또한 명세서 1번에 의해 제어됩니다. 다음 하위 체트는 50개의 개수를 엽니다. /1 - 조직 현금 데스크 /2 - 현금데스크 운영 /3 - 화폐 문서 2.2 당좌 계정 거래 회계

비현금 지급에는 한 기업에서 다른 기업으로의 물리적 자금 이동이 포함되지 않으며, 한 은행에서 다른 은행으로의 자금 이동도 포함되지 않습니다. 비현금 지급의 의미는 법적 효력이 있는 문서에 따라 한 당좌 계좌에서 다른 계좌로 금액을 상각하는 것입니다. 이 결제 방식은 현금 결제 방식에 비해 속도가 느리지만

더 안정적이고 안전합니다. 또한, 원하는 금액의 현금 결제도 쉽게 할 수 있습니다. 이 양식은 쉽게 자동화되며 상호 지불 속도는 매년 증가합니다. 기업 간 기본 지급은 당좌 계정을 사용하여 수행됩니다. 당좌계좌를 개설하려면 다음 서류를 은행에 제출해야 합니다. 당좌 계정을 통한 정산은 주로 지불 기업의 명령이나 동의에 따라 수행됩니다. 연체된 대출 및 대출 이자에 대해 은행이 자체적으로 지불하는 경우와 기업에 다음을 제공하는 조직의 지불 요청 및 추심 명령에 대한 지불은 예외입니다. 공공 시설, 에너지 캐리어 및 통신을 제공합니다. 또한 은행은 법원의 집행 영장에 따라 동의 없이 기업의 당좌 계좌에서 지불할 수 있습니다. 세무 당국및 기타 기관에서 입법 또는 지방 당국당국은 그러한 권리를 부여합니다. 현재 계정의 거래는 다음 항목 중 하나를 사용하여 기록됩니다. D 51 - K 50, 60, 62, 66, 67, 75, 76 - 당좌 계정으로 수신됨 D 20, 26, 44, 50, 60, 66, 67, 68, 69, 75, 76, 91 - K 51 - 당좌 계정에서 상각됩니다. 기업은 정기적으로 당좌 계좌의 은행 명세서와 첨부 파일로 자금이 입금되거나 상각되는 문서를 받습니다. 이 명세서의 거래는 자금 이동의 성격을 반영하는 특수 번호(01~13)로 코딩됩니다. 당좌 계좌의 화폐 거래에 대한 조건부 코드 표는 다음과 같습니다. 기록을 해독할 때 명세서는 은행 문서이므로 차변에 있는 숫자는 회사의 당좌 계좌에서 은행이 차변한 금액을 의미하고 대변에 있는 숫자는 다음과 같은 신용을 의미한다는 점을 명심해야 합니다. 현재 계정. 비현금 결제에 대한 모든 문서에는 매우 신중하고 정확한 세부 정보 작성이 필요하며 주요 내용은 다음과 같습니다. 6)자금 수령인의 이름, 계좌 번호, 납세자 식별 번호(TIN) 7)수취인 은행의 이름과 위치, 은행 식별 코드(BIC), 거래 계좌 또는 하위 계좌 번호 11) 작업 유형; 12) 권한을 부여받은 사람(사람)의 서명(서명) 및 인감(확정된 경우). 비현금 지급을 위한 여러 서류는 타자기나 개인용 컴퓨터를 사용하여 작성됩니다. 특별한 장소비현금 지급 문서에는 은행 명세서가 사용됩니다. 이는 은행이 정기적으로 고객에게 제공하는 문서입니다. 이는 회사의 당좌 계정에서 자금의 수령 및 지출과 관련된 모든 최신 거래를 반영합니다. 모든 거래는 코딩되어 있어 쉽게 확인할 수 있습니다. 은행은 거래가 이루어진 근거로 문서 사본을 명세서에 첨부합니다. Zhemchuzhina - Center LLC는 Sberbank OJSC에 당좌 계좌를 보유하고 있으며 이를 통해 공급업체 및 고객과의 모든 비현금 결제를 수행하고 세금도 이체합니다. 당좌 계좌는 Sberbank OJSC와 Zhemchuzhina 간의 체결된 계약에 따라 유지됩니다. - 센터 LLC. 은행에 보관하기 위해 회사 금전 등록기에서 초과 현금을 입금하기 위해 회사 대표자의 이름으로 비용 현금 주문이 발행되고 이에 따라 금전 등록기에서 돈이 인출됩니다. (부록 번호 6). 은행에서는 기업 대표가 은행 운영자로부터 특별 양식인 "현금 입금 안내"를 받아 3부로 구성된 특별 양식 1부를 작성하여 은행에 제출합니다. 은행 직원이 공고문을 정확하게 작성했는지 확인한 후, 은행 현금데스크에 직접 현금을 입금합니다. 윗부분공고 내용은 은행에 남아 있으며, 은행 대리인은 은행 인장이 찍힌 영수증을 발급받으며, 이는 비용 지출 방향에 대한 보고서 대신 현금 영수증 주문에 첨부됩니다. 세 번째 부분은 수령 금액이 당좌 계좌에 입금되는 날의 은행 명세서와 함께 기업에 반환됩니다. 은행으로부터 돈을 받으려면 기업은 수표장을 가지고 있어야 하며, 특별한 양식을 신청하면 은행으로부터 이 수표를 받습니다. 신청서에는 계산원의 전체 성, 이름 및 부칭이 표시되어 있으며 그의 서명 샘플이 제공됩니다. 신청서는 관리자와 수석 회계사가 서명하고 기업 인감으로 인증됩니다. 은행 회계 부서에서 신청서의 정확성을 확인한 후 은행 현금 데스크로 이체되고 계산원은 신청서 영수증에 대해 25 또는 50장의 수표를 받습니다. 30일 이내에 수표책을 받지 못한 경우. 그러면 취소됩니다. Zhemchuzhina Center LLC는 공급업체와의 비현금 결제에 다음 유형을 사용합니다. 지불 명령은 컴퓨터에서 발행되며 이러한 유형의 지불을 사용하여 회사는 공급업체, 세무 당국 및 예산 외 자금에 대한 부채를 상환합니다. 통신, 물 공급, 전기 및 열 공급과 같은 제공된 서비스를 상환하기 위해 대규모 조직이 수락하지 않고 기업에 지불 요청을 제출합니다. 당좌 계좌에서 자금을 인출하는 것에 대해 서비스 은행과 Zhemchuzhina Center LLC 간에 추가 계약이 체결되었습니다. 대부분의 경우 추심 명령은 연체된 세금 및 예산 지불에 대한 벌금을 탕감하기 위해 세무 당국에서 발행합니다. 회계는 특수 프로그램 "Parus"에서 유지 관리되며, 여기서는 거래 상대방, 금액 및 당좌 계좌로의 자금 이체 또는 수령 날짜와 관련하여 계정 51 "당좌 계정"의 차변 및 대변에 대한 분석 데이터를 생성할 수 있습니다. 2.3 결제거래 회계처리

결제 거래에는 다음이 포함됩니다. 책임자와의 계산; 공급업체 및 계약업체와의 합의; 다양한 채무자와 채권자와의 합의. 공급업체 및 계약업체에는 원자재 및 기타 재고 품목을 공급하는 조직과 다양한 유형의 서비스(전기, 증기, 물, 가스 공급 등)를 제공하고 다양한 작업(고정 자산의 주요 및 현재 수리 등)을 수행하는 조직이 포함됩니다. .) . 공급업체 및 계약업체와의 정산은 재고 품목 배송, 작업 수행 또는 서비스 제공 후 또는 조직의 동의나 지시에 따라 동시에 수행됩니다. 지불을 위해 제시된 공급업체 송장의 경우 계정 60 "공급업체 및 계약자와의 정산"이 적립되고 해당 자재 계정(10, 11, 15 등) 또는 관련 비용 회계 계정(20, 26, 97 등)이 기록됩니다. .)이 인출됩니다. 계정 60에서 부채는 수락 금액 한도 내에서 반영됩니다. 입고 재고 품목의 부족, 계약에 명시된 가격 불일치 및 산술 오류가 감지되면 계정 60은 계정 76 "다양한 채무자와 채권자와의 정산", 하위 계정 2 "청구 정산"에 해당하는 금액으로 적립됩니다. ” VAT 금액은 공급자 및 계약자가 지불 송장에 포함되며 구매자가 계정 19 "구매 자산에 대한 부가가치세" 차변과 계정 60의 대변에 반영됩니다. 공급업체에 대한 부채 상환은 계정 60의 차변과 현금 회계 계정(51, 52, 55) 또는 은행 대출(66, 67)의 대변에 반영됩니다. 공급자에게 부채를 상환할 때 회계 항목의 순서는 사용된 지불 방식에 따라 다릅니다. 표시된 정산 외에도 계정 60 "공급업체 및 계약자와의 정산"에는 구매한 재산에 대해 발행된 선수금, 금액, 환율 차이 및 의무 종료가 반영됩니다. 발행된 대출금은 현금 회계 계정(51, 52 등)의 대변에서 계정 60의 차변으로 처리됩니다. 현재 회계에서는 제품이 고객에게 배송될 때 결과적인 채권이 계정 62 "구매자 및 고객과의 정산"의 제품 판매 가격에 반영됩니다. 구매자와 고객은 부채를 상환할 때 계정 62의 대변에서 현금 계정의 차변으로 상각됩니다. 감가상각 자산을 판매하는 경우, 즉 고정 자산 및 기타 재산의 경우 판매 가격의 재산 비용은 계정 91 "기타 수입 및 지출"의 대변에서 계정 62의 차변으로 상각됩니다. 판매된 자산에 대한 지불 수령은 현금 회계 계정(50, 51, 52, 55)의 차변과 계정 62의 대변에 반영됩니다. 계정 62에 대한 분석 회계는 구매자 또는 고객이 제출한 각 송장에 대해 그리고 예정된 지불 순서대로 지불할 때 각 구매자 또는 고객에 대해 유지됩니다. 분석 회계의 구성은 아직 지불 기간이 도래하지 않은 지불 문서를 기반으로 구매자와 고객에 대한 데이터 수신을 보장해야 합니다. 기한 내에 지불되지 않은 지불 문서의 구매자 및 고객; 받은 발전금; 아직 자금 수령 기한이 도래하지 않은 청구서 은행에서 할인된 지폐; 자금이 제때에 수령되지 않은 청구서. 통합 재무제표가 작성되는 활동에 관한 상호 연관된 조직 그룹 내의 구매자 및 고객과의 정산에 대한 회계는 계정 62에 별도로 보관됩니다. 부가가치세 계산 회계. VAT와 관련된 비즈니스 거래 회계에 반영하기 위해 계정 19 "취득 자산에 대한 부가가치세" 및 68 "세금 및 수수료 계산", 하위 계정 "부가가치세 계산"이 사용됩니다. 부가가치세율은 18%이다. 계정 19에는 다음과 같은 하위 계정이 있습니다. 19-1 "고정 자산 취득에 대한 부가가치세"; 2 “취득한 무형자산에 대한 부가가치세”; 해당 하위 계정에 대한 계정 19의 차변에서 고객 조직은 계정 60 "공급 업체 및 계약자와의 정산", 76 "다양한 채무자와의 정산"의 크레딧에 따라 구매한 자재 자원, 고정 자산, 무형 자산에 대한 세액을 반영합니다. 및 채권자”등 고정 자산 및 재고의 경우 등록 후 계정 19에 기록된 VAT 금액은 취득한 물건의 사용 방향에 따라 이 계정의 대변에서 계정 차변으로 상각됩니다. 68 "에 대한 계산 세금 및 수수료” - 생산용 비생산적 요구 사항에 대한 비용 충당 소스 회계 처리(29, 91, 86) - 비생산적 요구 사항에 사용되는 경우 91 "기타 수입 및 지출" - 이 부동산을 판매할 때. 다른 기업, 조직 및 개인과의 다양한 정산 관계를 설명하기 위해 능동-수동 계정 76 "다양한 채무자 및 채권자와의 정산"이 사용됩니다. 계정 76에 다음 하위 계정을 개설할 수 있습니다: 76/1 "재산 및 개인 보험 계산"; 76/2 "청구에 대한 계산"; /3 “배당금 및 기타 소득 계산”; /4 “입금액 정산” 등 하위 계정 76/1 "재산 및 개인 보험 계산"은 조직이 피보험자 역할을 하는 조직의 재산 및 인력 보험 계산을 반영합니다. 하위 계정 76/2 "청구 정산"은 공급업체, 계약자, 운송업체 및 운송업체에 제시된 청구에 대한 정산을 반영합니다. 다른 조직뿐만 아니라 부과 및 인정(또는 수여)된 벌금, 과태료 및 처벌에 대해서도 마찬가지입니다. 하위 계정 76/3 "미기 배당금 및 기타 소득 계산"은 간단한 파트너십 계약에 따른 이익, 손실 및 기타 결과를 포함하여 조직으로 인한 배당금 및 기타 소득 계산을 고려합니다. 하위 계정 76/4 "입금액 정산"은 미지급에 대한 조직 직원과의 정산을 고려합니다. 고정 된 시간수취인의 부재로 인한 금액. 계정 76 "다양한 채무자 및 채권자와의 정산"에 대한 분석 회계는 각 채무자와 채권자에 대해 수행됩니다. 계정 76의 잔액은 계정 76의 분석 계정에 대한 매출표에서 결정됩니다. 연결 재무 제표가 작성되는 활동에 관한 상호 연관된 조직 그룹 내의 다양한 채무자 및 채권자와의 합의에 대한 회계는 계정 76에 별도로 보관됩니다. 책임 금액은 소규모 사업 비용 및 여행 비용을 위해 금전 등록기에서 조직 직원에게 제공되는 현금 서비스입니다. 계좌로 자금을 발행하는 절차, 선수금 금액 및 발행 조건은 현금 거래 수행 규칙에 따라 설정됩니다. 출장지까지의 여비와 숙소임대료는 관련서류에 의해 확인된 실비를 기준으로 지급합니다. (해당 교통수단 이용제한 규정에 따름) 책임 금액은 활성 합성 계정 71 "책임자와의 정산"에 기록됩니다. 책임자에게 현금 서비스를 제공하는 것은 지출 현금 주문(부록 7)에 따라 계정 71의 차변과 계정 50 "현금"의 대변에 반영됩니다. 비용 현금 주문은 총책임자가 서명한 책임자의 신청서를 바탕으로 발행됩니다. (부록 번호 8). 책임 금액에서 지불된 비용은 비용의 성격에 따라 계정 71의 대변에서 계정 10 "자재", 26 "일반 비용" 등의 차변으로 상각됩니다. 현금 데스크로 반환된 미사용 금액의 잔액은 책임자로부터 계정 50 "계산원"의 차변으로 상각됩니다. 각 선불금에 대해 책임자와의 비용 분석 회계가 수행됩니다. 계정 71에 대한 분석 회계가 각각에 대해 수행됩니다.

보고서를 위해 발행된 금액입니다. 3. 금전 등록기 업무 조직

.1 계산원의 책임

계산원은 안전을 보장하는 규칙을 의무적으로 준수하면서 현금 및 유가 증권의 수령, 회계, 발행 및 보관 작업을 수행합니다. 임금, 상여금, 여행 수당 및 기타 비용 지불을 위해 문서를 준비하고 확립된 절차에 따라 은행 기관으로부터 자금 및 증권을 받습니다. 들어오고 나가는 문서를 기반으로 현금 장부를 유지합니다. 장부잔고를 통해 현금 및 유가증권의 실제 가용성을 확인합니다. 현금 보고서를 준비합니다. 직무를 제대로 수행하려면 반드시 알고 있음: 현금 거래 수행과 관련된 관리 및 규제 문서(법령, 명령, 명령, 지침 등) 현금 및 은행 서류 형태; 자금 및 증권의 수령, 발행, 회계 및 보관에 관한 규칙; 들어오고 나가는 문서 처리 절차; 조직에 설정된 현금 잔액 한도; 안전을 보장하기 위한 규칙; 현금 장부를 유지하고 현금 보고서를 준비하는 절차; 전자 컴퓨터 장비 작동 규칙; 노동조직의 기본; 러시아 연방의 노동 및 노동 보호에 관한 법률; 내부 노동 규정; 노동 보호, 안전, 산업 위생 및 화재 예방에 관한 규칙 및 규정. 계산원과 완전한 재정적 책임에 대한 합의를 체결해야 합니다. 3.2 금전 등록기의 적용

물품(저작물, 서비스) 판매 시 현금결제나 결제카드 결제 시 모든 기관 및 개인사업자는 금전등록기 장비를 사용해야 합니다. 이 요구 사항은 2003년 5월 22일자 연방법 No. 54-FZ(이하 법률 No. 54-FZ) 제2조 1항에 의해 확립되었습니다. 법률 No. 54-FZ 제7조에 따라 금전 등록기 시스템 사용을 모니터링하는 기능은 주로 세무 당국에 할당됩니다. 동시에 법률 No. 54-FZ 제7조 1항에 따라 세무 당국의 권한은 다음과 같습니다. 법률 No. 54-FZ의 요구 사항에 대한 조직 및 개인 기업가의 준수 여부를 제어합니다. 조직 및 개인 기업가의 수익 회계 완전성을 제어합니다. 조직 및 개인 기업가의 금전 등록기 장비 사용과 관련된 문서 확인, 검사 중에 발생하는 문제에 대해 필요한 설명, 인증서 및 정보를 얻습니다. 조직 및 개인 기업가의 현금 영수증 발급 확인 법률 No. 54-FZ의 요구 사항 위반에 대한 처벌 부과. .3 은행의 현금거래 절차 준수 여부 확인

1998년 1월 5일자 러시아 은행 규정 No. 14-P가 폐지됨에 따라 "러시아 연방 영토 내 현금 유통 조직 규칙"에 따라 법인 은행이 현금 거래 절차를 준수하는지 확인합니다. 과거의 일이 되어가고 있습니다. 결국, 은행이 이전에 검사를 수행한 것은 이 문서의 2.14항에 근거했으며, 규정 14-P의 2.14항에서는 "2.14. 은행 기관은 기업으로부터 적시에 완전한 현금 수익금을 수집하여 현금 데스크로의 현금 유치를 극대화하기 위해 적어도 2년에 한 번씩 현금 거래 수행을 위해 러시아 은행이 정한 절차를 준수하는지 확인합니다. 부록 7에 명시된 권장 사항에 따라 현금으로 작업합니다." 결과적으로, 규정 14-P는 1992년 6월 14일자 러시아 연방 대통령의 취소된 법령 No. 622 "현금 유통을 제한하기 위한 추가 조치에 관한" 규정과 아직 취소되지 않은 법령의 규범을 기반으로 합니다. 1996년 7월 25일자 러시아 연방 대통령 No. 1095 “공공 보장 조치에 관하여” 재정 통제러시아 연방에서." 1996년 7월 25일자 러시아 연방 대통령령 No. 1095는 국가 재정 통제를 정의하고 그러한 통제를 수행할 의무가 있는 사람의 이름을 지정합니다(실제로 금융 통제 기능을 위임한 러시아 중앙 은행 포함). 감사 대상 기업에 책임을 물을 권리가 없는 상업 은행에 대한 법인의 현금 거래 행위를 확인하는 분야). 규정 14-P가 폐지된 후 상업은행은 실제로 기업에 대한 조사를 계속할 법적 근거가 더 이상 남지 않았습니다. 기업가 활동, 법인을 포함하여 현금 거래 절차를 준수합니다. 그리고 러시아 연방 법률 "러시아 연방 세무 당국"에는 세무 당국이 규정 373-P를 준수하는지 법인의 현금 거래를 확인할 직접적인 권한이 없지만, 그렇게 할 가능성이 높습니다. 이는 (은행 대신) 특별한 권한이 없더라도 가능합니다. 결국, 러시아 연방 행정 위반법 제 15.1 조에 규정된 행정 위반 사례는 세무 당국에 의해 고려되며 (러시아 연방 행정 위반법 제 23.5 조 1 항) 확인된 위반에 대한 프로토콜을 작성합니다(러시아 연방 행정법 위반 조항 28.3의 1항). 또한 사건을 시작하는 이유는 행정 위반 사건의 존재를 나타내는 데이터를 직접 발견했기 때문일 수 있습니다(러시아 연방 행정 위반법 제 28.1조 1항, 1항). 예를 들어 세무 당국이 필요한 권한을 갖고 있는 금전 등록기 시스템 사용 확인 활동 중에 현금 거래 수행 절차 위반을 직접 감지할 수 있습니다. 법원은 종종 특별한 권한이 없더라도 조직에서 현금 거래를 수행하는 절차를 준수하는지 확인할 권리를 확인하여 세무 당국을 지원했다는 점에 유의해야 합니다(일자 Volga-Vyatka 지역의 연방 독점 금지 서비스 결의안 참조). 2007년 11월 6일 No. A79-2803/2007, 2008년 3월 5일자 러시아 연방 대법원 판결 No. 264/08). 따라서 법인은 세무 당국이 다른 통제 조치(예: 금전 등록기 시스템 적용 분야)와 병행하여 현금 거래를 수행하기 위한 새로운 절차의 위반 사항을 찾아내려고 노력할 것임을 알아야 합니다. Art에 따른 책임. 15.1 러시아 연방 행정법 위반. 이는 최근 채택된 2011년 10월 17일자 러시아 연방 재무부 명령 No. 133n에 의해 완전히 확인되었습니다. "연방세무서의 국가 통제 및 감독 기능 실행에 대한 행정 규정 승인 시" 조직 및 개인 기업가의 현금 수익 회계 완전성에 대해”, 수익 회계 완전성에 대한 통제의 일환으로 세무 당국은 조사 대상 기업에 현금 영수증 및 차변 주문, 현금 장부, 설정된 현금 잔액 한도 등에 관한 행정 문서 상업 은행은 현금 거래를 수행할 때 고객이 러시아 은행의 규제 요구 사항을 준수하는지 확인하는 등 일반 비즈니스 세계에서 볼 수 없는 기능을 중단합니다. 결론

실무 경험특수 학문을 개발하는 동안 습득한 지식의 통합, 확장, 심화 및 체계화를 제공합니다. "경제학 및 회계" 전문 분야의 인턴십 기간 동안 저는 기업의 현금 및 결제 운영 분야에서 전문 지식과 기술, 독립적 업무에 대한 체계적인 기술을 개발했습니다. 또한 저는 Zhemchuzhina - Center LLC 기업의 회계 활동을 연구하여 실제 경험을 얻었으며 다음을 포함하는 보고서를 준비했습니다. 현금 및 결제 거래의 각 항목에 대한 설명 완료된 문서(기본 문서). 모든 주제에 대해 작업 프로그램나는 사례를 통해 뒷받침되는 현금 및 결제 작업을 수행하는 이론적 방법을 설명했습니다. 보고서에는 현금 거래 기록에 사용된 주요 문서가 나열되어 있으며 이는 이 보고서의 부록입니다. 이 보고서는 현금 및 결제 업무 수행의 본질과 기본 원칙을 분석하며, 이는 이 자료를 숙달하고 기업의 실제 활동을 준비하는 데 지침이 될 수 있습니다. 서지

주 예산 전문 교육 기관

스베르들롭스크 지역

"SEROV 폴리 테크닉 기술"

브랜치 로바

보고서

생산 실무에 대하여

(자격관리자 - 계산원, 매장 계산원)

완료: Khasanova L.A.

그룹 번호 14

"판매자, 컨트롤러 계산원"

확인자: Gagarina S.V. .

마스터 p/o

소개..........................................................................................................................3

1. 주요 부분..........................................................................4

결론..........................................................................................................................17

참고문헌..........................................................................18

소개

산업 실습은 전문 모듈 PM 03 "금전 등록기 장비 및 고객 결제 작업" 연구의 마지막 단계입니다.

인턴십의 관련성은 생산 과정에 대한 직접적인 지식, 컨트롤러 계산원 전문 분야의 실무 기술 습득에 있습니다. 연습은 집중력과 정서적 안정과 같은 자질의 발달에 기여합니다.

인턴십의 주요 목표는 이전에 습득한 이론적 지식을 실제로 적용하고 독립적인 전문 활동 경험을 얻는 것이었습니다.

문제를 해결함으로써 목표를 달성할 수 있습니다.

기업에 대한 지식, 기업의 규제 문서

계산원 컨트롤러의 전문적인 기능을 수행합니다.

인턴십을 진행하는 동안 특정 현금 거래를 독립적으로 수행할 수 있게 되면서 이론 과정에서 명확하지 않았던 많은 질문이 명확해집니다.

산업 관행의 목적은 식품 및 관련 제품을 판매하는 ShiK 슈퍼마켓이었습니다.

주요 부분

기업의 기술적, 경제적 특성

슈퍼마켓 "Shik"은 제과, 빵집, 미식 제품, 케이크, 유제품, 생선, 향료 및 관련 제품과 같은 식품을 판매하는 소매 무역 기업입니다.

소유권 형태에 따르면, 이 매장은 이익을 활동의 주요 목표로 추구하고 이를 참가자들에게 분배하는 민간 기업입니다.

매장은 2층 주거용 건물에 위치하고 있습니다. 1층을 점유하고 있습니다. 슈퍼마켓은 Lenin Street, 45의 Lobva 마을에 있습니다.

상품판매는 셀프서비스 방식으로 진행됩니다. 이 서비스 방법을 사용하면 구매에 소요되는 시간이 줄어들고 구매자는 단일 결제 센터에서 결제할 수 있을 뿐만 아니라 제품을 독립적으로 선택할 수 있습니다. 구매자에 대한 지불은 다음을 통해 이루어집니다.POS-단말기.

안에

일반적으로 매장에는 시설이 갖추어져 있습니다. 필요한 장비, 입고 상품의 수용, 보관, 판매 준비 및 판매를 적절한 수준으로 구성할 수 있는 재고 및 도구입니다. 모든 장비가 반응합니다. 현대적인 요구 사항, 그러나 회사는 거기서 멈추지 않고 사용하는 상용 장비를 지속적으로 업데이트합니다.

일반적으로 매장에는 시설이 갖추어져 있습니다. 필요한 장비, 입고 상품의 수용, 보관, 판매 준비 및 판매를 적절한 수준으로 구성할 수 있는 재고 및 도구입니다. 모든 장비가 반응합니다. 현대적인 요구 사항, 그러나 회사는 거기서 멈추지 않고 사용하는 상용 장비를 지속적으로 업데이트합니다.

기업의 조직 및 생산 구조

매장의 총 직원 수는 7 명이며 그 중 관리 직원은 2 명, 기타 직원은 5 명입니다. ShiK 슈퍼마켓의 인사 문제는 매장 책임자 S.N. Shvydkiy가 직접 처리합니다.주요 인력은 판매자, 컨트롤러 및 계산원입니다. 지원 직원은 청소부입니다.

감독

판매자

가장 나이 많은 세일즈맨

컨트롤러 계산원

청소부

기업의 영업시간 및 내부 규정

가게에는 회사 이름이 적힌 크고 화려한 간판이 있습니다. 매장 입구에는 영업시간, 법적 서식, 법적 주소를 나타내는 표지판이 게시되어 있습니다. 판매 구역에는 부서 이름이 적힌 표지판이 있어 고객이 쉽게 매장을 둘러볼 수 있습니다.

가게는 아침 8시부터 저녁 9시까지 영업하며, 점심시간도 쉬지 않고 7일을 쉬는 날이다.

각 매장 직원은 정시에 직장에 도착해야 합니다. 시작 시간은 지정된 시간에 직원이 직장에서 공식적인 업무를 수행하기 시작하는 것을 의미합니다.

점심시간은 1시간으로 정해져 있으며 직원들은 직속상사와 합의하여 언제든지 사용할 수 있습니다. 직원은 고용 계약에 의해 결정된 보수 조건에 따라 급여를 받습니다. 연간 기본 유급 휴가는 28일 동안 직원에게 제공됩니다.

기업의 금전 등록기 장비 운영

금전등록기(CCM) - 상품 등록, 구매, 현금영수증 인쇄용으로 설계되었습니다. 금전 등록기(CCM)는 기업의 현금 수령의 완전성 및 적시성, 현금 흐름에 대한 국가 통제를 위한 도구입니다. 금전 등록기는 판매된 상품 및 수행된 서비스에 대한 결제에 사용됩니다. 금전 등록기의 주요 임무는 구매 및 판매 거래를 종이(현금영수증)에 기록하는 것입니다. 상업 기업의 금전 등록기 사용은 여러 규칙과 요구 사항에 따라 수행됩니다.

금전 등록기는 등록되어 있어야 합니다.

귀하의 활동을 수행하려면 작동하는 금전 등록기를 사용하십시오.

세무 당국 직원 및 금전 등록기 서비스 센터 직원의 금전 등록기에 대한 접근을 방해하지 마십시오.

구매와 함께 소비자에게 현금 영수증을 발행합니다.

금전 등록기 기계의 주 등록부에 포함된 금전 등록기 모델을 사용하십시오.

무역 기업의 금전 등록기 시스템 사용을 규제하는 문서

금전 등록기를 사용하여 거래 작업을 수행할 때 다음 문서의 안내를 받아야 합니다.

2003년 5월 22일자 러시아 연방 법률 No. 54-FZ "현금 결제 또는 결제 카드 사용 시 금전등록기 시스템 사용에 관한";

인구에게 현금을 지불할 때 금전 등록기 사용에 관한 규정은 1993년 7월 30일자 PPRF No. 745에 의해 승인되었습니다(1998년 8월 7일자 러시아 연방 정부 법령에 의해 승인된 수정 및 추가 사항 포함). 904);

1993년 8월 30일자 러시아 재무부가 승인한 주민 현금 결제 시 금전 등록기 운영에 대한 표준 규칙 No. 104

금전 등록기 사용에 관한 규제 및 교육 자료

특별한 의미러시아 연방 국세청과 금전 등록기에 관한 국가 부처 간 전문가 위원회가 개발하고 승인한 문서가 있어야 합니다.

주 부처 간 위원회는 다음을 승인합니다.

KKM 재정 메모리의 기술적 요구 사항

금전 등록기에 대한 기술 요구 사항

결제 카드 및 바코드 작업 시 금전 등록기 사용 규칙

KKM의 판매, 유지 보수 및 수리 절차에 관한 규정

KKM 분류기

금전 등록기의 표준 운영 규칙

규칙을 숙지한 사람은 금전 등록기를 운영할 수 있습니다.

기술적 최소한의 범위 내에서 금전 등록기 운영에 대해 연구하고 이러한 "모델 규칙"을 연구했습니다. 취업이 허가된 사람들과 재정적 책임에 관한 계약이 체결되었습니다.

2. 각 금전 등록기에는 고유한 일련 번호(표시판)가 있으며 이 일련 번호는 이 기계와 관련된 모든 문서(현금 영수증, 보고서 시트, 여권, "계산원 장부" 등)에 표시되어야 합니다. 금전 등록기의 이동을 반영하는 문서로 (수리를 위해 발송, 다른 회사로 이전 등)

3. 금전 등록기에는 기계 시운전, 중간 및 주요 수리에 대한 정보가 입력되는 확립된 양식의 여권이 있어야 합니다. 여권에는 기업 이름과 금전 등록기 번호를 나타내는 진부한 표현의 세부 정보가 포함되어 있습니다.

4. 합산 화폐 계량기의 판독값을 0으로 이전(취소)하는 것은 재고 중에 수행할 수 있으며, 필요한 경우 작업장에서 화폐 계량기를 수리하는 경우 다음의 의무 참여가 있는 관리 조직과의 합의를 통해서만 가능합니다. 그 기업. 통제 조직은 러시아 연방 국세청 기관을 의미합니다.

5. 합산 화폐 미터 판독 값의 번역, 0으로 전환 전후의 미터 제어는 양식 26 (부록 1)의 행위에 의해 두 개의 사본으로 공식화되며 그 중 하나는 제어로 하나는 통제 조직의 회계 부서로 이전되고 두 번째는 이 기업(상점, 카페 등)에 남아 있습니다.

6. 수리 및 복구를 위해 기계를 다른 기업이나 작업장으로 이전하는 것은 송장에 따라 수행되며 섹션 및 제어 카운터(등록부)의 판독값을 기록하는 법 제27호(부록 제2호)에 의해 공식화됩니다. . 송장과 행위는 늦어도 다음날까지 기업의 회계 부서에 제출됩니다. 이에 대한 해당 메모는 당일 항목 마지막에 있는 "Cashier-Operator Book"에 기록되어 있습니다. 자동차와 함께 해당 항목이 제공되는 여권도 제공됩니다.

7. 기업에서 직접 현금 계량기를 수리하는 경우 수리 전후의 현금 및 제어 계량기 판독 값을 기록하는 보고서도 양식 27에 작성됩니다.

8. 작동하기 전에 예비 기계는 부식 방지를 위해 윤활 처리가 잘 된 상태로 선반이나 랙에 덮개를 씌워 보관합니다. 실내의 기후 매개변수는 사용 설명서에 명시된 매개변수와 일치해야 합니다.

금전 등록기 작동에 대한 산업 보건 및 안전 규칙

1. 직장계산원은 작업자가 통전 장치, 접지 막대, 난방기 및 수도관과 접촉할 가능성을 배제하는 방식으로 장비를 갖추어야 합니다.

2. 기계는 접지된 특수 콘센트를 통해 네트워크에 연결되어야 합니다.

3. 본 기기의 기술적 특성에 따라 제공되는 전류에 맞게 설계되지 않은 퓨즈를 사용하거나 퓨즈 없이 기기를 네트워크에 연결하는 것은 허용되지 않습니다.

4. 기계를 전기 네트워크에 연결하기 전에 플러그, 코드, 소켓을 검사하고 상태가 양호한지 확인해야 합니다.

5. 현금 서랍이 자동으로 열리면 첫 번째 수표가 발행되는 동안 현금 서랍은 스프링의 작용으로 길이의 최소 1/3만큼 밀려 나옵니다.

6. 기계가 시작된 후 작업 사이클이 끝날 때까지 기계 작동을 방해해서는 안됩니다.

7. 기계가 알 수 없는 이유로 정지하거나 갑자기 정지하는 경우에는 전원 공급 장치를 분리해야 합니다.

8. 전원 공급 장치에 연결된 기계에 대한 유지 관리를 수행하는 것은 금지되어 있습니다.

9. 기계 작업을 마친 후에는 콘센트에서 전원 플러그를 뽑아 전원 공급 장치를 끄십시오.

10. 작동 및 안전 수칙을 잘 모르는 사람이 기계를 작동하도록 해서는 안됩니다.

계산원 관리자의 책임

계산원은 다음을 수행해야 합니다.

구색의 적시 보충 모니터링

매장의 상품과 그 안전성, 서비스 가능성 및 정확성

금전 등록기 운영;

- 수량, 무게, 영상, 패리티를 확인하세요.

- 수량, 무게, 영상, 패리티를 확인하세요.

상품의 라벨, 봉인, 가격 및 품질;

- 고객에게 상품 및 서비스 대금을 지급합니다. 세다

구매 가격, 돈 받기, 수표 펀칭, 거스름돈 발행, 수표 상환;

- 금전등록기의 사소한 오작동을 제거하고,

제어 및 영수증 테이프로 채우고 판독 값을 기록하십시오.

카운터, 분자를 0으로 재설정하고 날짜를 설정합니다.

- 판매물품 준비 : 포장해체, 외관검사

상품을 그룹, 유형 및 유형으로 분류하고, 닦고, 선별하고 배열합니다.

수요 빈도와 사용 용이성을 고려한 품종;

- 가격 라벨을 작성하고 부착합니다.

- 돈을 세어 정해진 방법에 따라 건네주세요.

- 팔리지 않은 물건과 용기를 청소하십시오.

- 창고에 있는 다양한 상품에 대해 알아보고 참여해 보세요.

그들을 받고 있습니다.

-상품 수령에 대해 행정부에 알리십시오.

표시(송장)에 해당합니다.

- 매장 내 및 윈도우 디스플레이 디자인, 실행

그들의 상태를 통제하십시오.

- 목적, 특성, 품질에 대해 고객에게 조언

상품 및 그 가격;

- 고객에게 새로운 교체 가능한 상품 및 제품을 제공합니다.

동반 구색;

- 고객 요구를 연구합니다.

- 상품 보고서, 결함, 부족 보고서 작성

중요한 자산을 양도할 때 재등급 및 승인 증명서;

- 금전 등록기 판독값으로 판매 금액을 조정합니다.

카운터;

- 부재시 고객과의 분쟁을 해결합니다.

관리;

- 재고 조사에 참여합니다.

고객과의 정산 조직 및 현금 거래 절차

구매자로부터 돈을 받은 계산원은 받은 금액을 명확하게 명시하고, 구매자에게 돈을 보여주고, 영수증을 인쇄하고, 총 구매 비용을 발표하고, 거스름돈 금액을 명시하고 현금과 함께 나눠주어야 합니다. 수표를 받고, 종이 지폐와 잔돈을 동시에 나눠주고, 계산을 마친 후 현금을 현금 서랍에 넣습니다.

교대 근무 중에 계산원은 수표를 금전 등록기로 반납하고, 표시가 불분명한 영수증을 남기고, 상품을 매장으로 반품하고, 제어 테이프를 끊는 등 다양한 상황에 직면할 수 있습니다. 구매자가 수표를 반환하는 경우 이사 또는 대리인이 수표에 서명하면 계산원이 돈을 발행할 수 있습니다. 근무일이 끝나면 계산원은 관리자와 함께 사용하지 않은 수표에 대한 자금 반환 보고서를 작성합니다. 사용하지 않은 수표는 취소되어 종이에 붙여지고 해당 행위와 함께 회계 부서에 제출됩니다.

컨트롤 테이프가 끊어진 경우, 표시가 불분명한 영수증, 영수증이 전혀 발행되지 않는 경우에는 계산원이 관리인 대리인에게 전화를 겁니다. 불분명한 표시가 있는 수표는 제어 테이프의 판독값과 대조하여 확인하고 금액이 확정된 후 수표 뒷면에 반복적으로 표시하며 수표는 행정부 대표가 서명합니다. 일련 번호를 확인한 후 휴식 지점의 제어 테이프 끝 부분에 관리자와 계산원이 서명하여 휴식 시간을 표시합니다.

현금 거래 회계 서류 준비

기업의 현금 거래를 기록하려면 들어오는 현금 주문, 나가는 현금 주문, 현금 장부, 출납원 업무 일지와 같은 현금 문서가 사용됩니다.

들어오고 나가는 주문 등록

피  현금 영수증 주문은 조직의 현금 데스크에서 현금 수령을 문서화하는 데 사용됩니다. 현금 영수증 주문은 현금 주문 자체와 기업 인감으로 인증되고 현금 데스크에 자금을 입금하는 사람에게 발행되는 분리 영수증의 두 부분으로 구성됩니다. 현금영수증 주문서는 1부로 발행됩니다. 현금영수증 주문시 오점 및 수정은 명시되어 있더라도 허용되지 않습니다. 현금영수증 주문에 따른 금액 수령은 입금 당일에만 가능합니다.

현금 영수증 주문은 조직의 현금 데스크에서 현금 수령을 문서화하는 데 사용됩니다. 현금 영수증 주문은 현금 주문 자체와 기업 인감으로 인증되고 현금 데스크에 자금을 입금하는 사람에게 발행되는 분리 영수증의 두 부분으로 구성됩니다. 현금영수증 주문서는 1부로 발행됩니다. 현금영수증 주문시 오점 및 수정은 명시되어 있더라도 허용되지 않습니다. 현금영수증 주문에 따른 금액 수령은 입금 당일에만 가능합니다.

지출 현금 주문(RKO)에 따라 금전 등록기에서 현금이 발행됩니다. 양식 번호 KO-2라는 통일된 형식을 가지고 있습니다. 비용 현금 주문은 다음을 기준으로 발행됩니다.

관련 문서: 명령, 명세서 및 기타.

현금영수증 주문에 따른 현금발행은 수취인의 신분증을 제시한 후에만 가능합니다.

미사용 금액의 반환에 관한 행위 작성

체크 무늬

ㅏ  사용하지 않은 금전 등록기 영수증으로 고객에게 돈을 반환하는 경우 - 사용되지 않았거나 잘못 펀칭된 현금 영수증으로 소비자에게 돈을 반환해야 하는 경우 기업에서 작성하는 문서입니다. 이 문서에는 러시아 연방 법률에 따라 제공되는 특수 형식 KM-3이 있습니다. OKUD 분류기에 따른 이 문서의 코드는 0330103입니다.

사용하지 않은 금전 등록기 영수증으로 고객에게 돈을 반환하는 경우 - 사용되지 않았거나 잘못 펀칭된 현금 영수증으로 소비자에게 돈을 반환해야 하는 경우 기업에서 작성하는 문서입니다. 이 문서에는 러시아 연방 법률에 따라 제공되는 특수 형식 KM-3이 있습니다. OKUD 분류기에 따른 이 문서의 코드는 0330103입니다.

이 문서에는 수표 번호와 수표 금액이 표시되어야 합니다. 반환된 수표에 따라 회사의 현금 데스크는 수익을 줄입니다. 이 사실해당 문서, 즉 계산원의 일지에 입력됩니다.

KM-3 양식의 미사용 현금 영수증을 기반으로 구매자 (고객)에게 자금을 반환하는 행위는위원회의 전문 구성원이 단일 사본으로 작성합니다. 이 문서에는 위원회 구성원, 계산원 및 기업 책임자가 서명합니다. 문서는 취소된 수표와 함께 기업의 회계 부서에 제출되며 별도의 종이에 붙여 넣어야 합니다.

계산원-운영자 일지 디자인

2003년 5월 22일자 연방법에 의거합니다. 54-FZ "현금 지불 시 금전 등록기 장비 사용 및/또는 지불 카드를 사용한 지불에 대해" 조직의 소유권 형태에 관계없이 모든 조직과 개인 기업가는 현금 지불 시 금전 등록기 장비를 사용해야 합니다. . 금전 등록기 장비 사용 외에도 금전 등록기 장비 사용 시 관련 문서를 유지하고 보관할 책임도 주체에게 위임됩니다. 그러한 문서 중 하나는 계산원-운영자의 일지입니다.

출납원-운영자 저널은 1998년 12월 25일 러시아 연방 국가 통계위원회 결의안에서 승인된 통합 양식 KM-4인 자금 회계를 위한 기본 회계 문서입니다. 132호 "무역 운영 기록을 위한 기본 회계 문서의 통일된 형태 승인" 계산원-운영자의 일지는 각 금전 등록기에 대해 별도로 생성됩니다. 개인 기업가의 경우 사용 가능한 모든 금전 등록기에 대해 계산원 운영자의 일반 일지를 유지할 수 있습니다. 이 경우, 분자에 표시된 금전등록기 장비의 일련번호를 사용하여 모든 금전등록기(1,2,3번 등)의 번호순으로 입력하여야 합니다. 비활성 금전등록기 카운터 표시기는 매일 반복되어 비활성 이유(재고, 수리 등)를 나타냅니다.

작업을 시작하기 전에 계산원의 일지를 세무서에 등록해야 합니다. 관리자의 명령에 따라 임명되고 계산원의 직무를 수행하는 공무원이 작성해야 합니다. 1993년 9월 22일자 러시아 연방 중앙은행의 "러시아 연방 내 현금 거래 수행 절차"의 승인을 받은 33항에 의거합니다. 계산원과 완전한 재정적 책임에 대한 계약을 체결해야합니다.

과거 기간의 경우 계산원-운영자의 일지는 최소 5년 동안 조직 또는 개인 기업가에 보관되어야 합니다. 지정된 기간이 만료된 후에는 현행법에 따라 특별 위원회가 구성되며, 지정된 문서는 파기됩니다.

계산원-운영자의 일지는 통과된 돈의 수령을 반영합니다. 현금 지급기. 로그는 근무일의 시작과 끝에서 금전 등록기 카운터의 판독값을 기록합니다(지-보고서).

현금 징계에 대한 가장 심각한 위반은 시기 적절하지 않은 인출입니다.지-보고서. 계산원이 인출하는 경우지- 보고는 근무일 종료 시점이 아니라 다음날 이루어집니다. 이는 현금 규율을 심각하게 위반하는 것입니다.

계산원-운영 일지의 항목은 엄격하게 보관됩니다. 시간 순서매일. 휴무일(교대)지-보고서가 작성되지 않으며 계산원의 일지에 항목이 작성되지 않습니다.

계산원-운영자의 일지가 없거나 부적절하게 등록되거나 부적절하게 등록된 경우, 조직 또는 개인 기업가 Art에 따라 행정적 책임을 질 수 있습니다. 14.5 러시아 연방 행정법 위반

현금 장부 유지 절차, 현금 보고서 작성 절차

현금 장부는 기업의 계산원이 보관하며, 수령 및 지출 현금 주문서에 기록된 자금 수령 및 발행에 대한 모든 거래는 매일 기록됩니다.

에게  기업의 분류 책은 원칙적으로 1년 동안 공개되며 단일 사본으로 보관됩니다. 현금 장부의 모든 시트에 번호를 매기고 꿰매어야 합니다. 현금 장부 장수에 대한 비문은 기업 장이 작성하고 인감으로 인증됩니다.

기업의 분류 책은 원칙적으로 1년 동안 공개되며 단일 사본으로 보관됩니다. 현금 장부의 모든 시트에 번호를 매기고 꿰매어야 합니다. 현금 장부 장수에 대한 비문은 기업 장이 작성하고 인감으로 인증됩니다.

현금 장부의 각 시트는 두 장씩 준비됩니다. 시트의 첫 번째 사본은 현금 장부에 남아 있고 계산원의 보고서인 두 번째 사본은 현금 거래가 처리된 문서와 함께 계산원이 영수증에 대해 회계 부서에 제출합니다. 현금 장부의 항목은 회계사가 확인하고 서명하며, 부재 시에는 기업 책임자가 서명합니다.

캐시북의 삭제 및 불특정 수정은 허용되지 않습니다.

결론

정산 및 현금 서비스는 모든 매장 운영에 있어 가장 중요한 요소입니다. 전체 매장의 운영은 현금 부서의 기능에 따라 달라집니다.

인턴십 기간 동안 그녀는 고객에 대한 현금 및 비현금 지불과 관련된 노동 기능을 수행했습니다.

나는 ShiK 슈퍼마켓에서 인턴십을 하면서 다음과 같은 사실을 알게 되었습니다. 고객과의 정산을 위해서는 항상 금전등록기에 작은 변화가 있어야 합니다. 구매자에게 배송 대신 상품(성냥, 사탕 등)을 제공하는 것은 허용되지 않습니다. 출납원 관리자는 러시아 은행권 및 국고 채권의 지급 징후를 결정하는 규칙을 알고 준수해야 하며 이를 주의 깊게 처리해야 합니다. 지폐구매자로부터 오래된 지폐를 받아 기관에 넘겨줍니다.국영 은행.

실제 경험은 특수 학문 개발에서 얻은 지식의 통합, 확장, 심화 및 체계화를 제공합니다.

서지

1993년 6월 18일자 러시아 연방 법률 "인구와 현금 결제 시 금전 등록기 사용에 관한" No. 5215-1

1998년 8월 7일자 주민 현금 결제 시 금전 등록기 사용에 관한 규정 No. 904

주민과 현금 결제 시 금전 등록기 작동에 대한 표준 규칙

Golubkina T.S. 소매식품, 2012-544p.

미키체 M.V. 무역 회계 및 보고, 2007-384p.

파르펜티예바 T.R. 무역 기업 장비, 2007 - 208 p.