해당 연도 Nornickel 주주의 연례 총회. Norilsk Nickel은 배당금 지급을 줄일 수 있습니다

러시아 주식시장은 화요일 매도로 개장했다. 현재까지 주요주 지수는 평균 0.3% 하락세를 보이고 있다. 아침 외부인 목록은 RUSAL과 Polymetal의 주식이 이끌고 있습니다. Mechel과 Rosseti의 주식은 긍정적인 영역에서 거래되고 있습니다.

오늘 거래의 외부 배경은 이질적이었습니다. 미국 시장은 제한적인 매수로 이전 세션을 마감했으며, S&P 지수 선물은 시장 전에서 완만하게 성장했습니다. 유가도 소폭 하락하고 있다. 북해 브렌트유 배럴당 가격은 현재 54.78달러(-0.2%)입니다. 오늘과 내일 API와 에너지부에서 각각 미국의 석유 및 석유제품 매장량에 대한 새로운 데이터가 발표될 예정입니다. 투자자들이 이동할 다른 이유가 없는 한 이러한 통계는 최대의 관심을 끌 것입니다.

유로/달러는 어젯밤에 신저점으로 떨어졌고 오늘 아침부터 저점에 가깝게 거래되고 있습니다. "바닥"은 1.0364에 있으며 현재 주요 움직임은 1.0384 부근입니다. 어제 연방 의장의 연설 이후 유로화의 근본적인 약세는 자연스러운 현상입니다. 예비 시스템미국 Janet Yellen은 수준 상승 징후가 있음을 확인했습니다. 임금그 나라에서. 이는 인구의 지급능력을 뒷받침할 수 있으며, 이는 궁극적으로 모든 관련 부문과 전체 GDP에 영향을 미칠 것입니다. 이 의견은 달러에 대한 좋은 지지가 되었습니다.

화요일부터 러시아 루블은 단일 방향 없이 외화와 쌍으로 거래되기 시작했습니다. 미국 달러의 경우 현재 62.00 루블을 제공합니다. (+0.05%). 한편으로 루블은 유가와 러시아 연방의 현재 세금 기간에 의해 잘 뒷받침됩니다. 반면 미국 통화의 압력은 저항하기 어렵습니다. 특히 시스템에서 자본 유출이 다시 재개되었기 때문입니다. 현재 달러/루블 쌍의 예상 거래 범위는 61.75-62.50입니다.

MICEX 지수는 오늘 2190-2245 포인트 범위에서 거래될 예정입니다.

로스스타트(Rosstat)가 발표한 2016년 11월 실업률 자료는 10월에 비해 1만1천명이 증가해 411만4천명으로 경제활동인구의 5.4%에 해당한다. 이전 달의 지표를 고려하면 뚜렷한 역동성은 없으며 고용 지표는 안정적이라고 말할 수 있습니다.

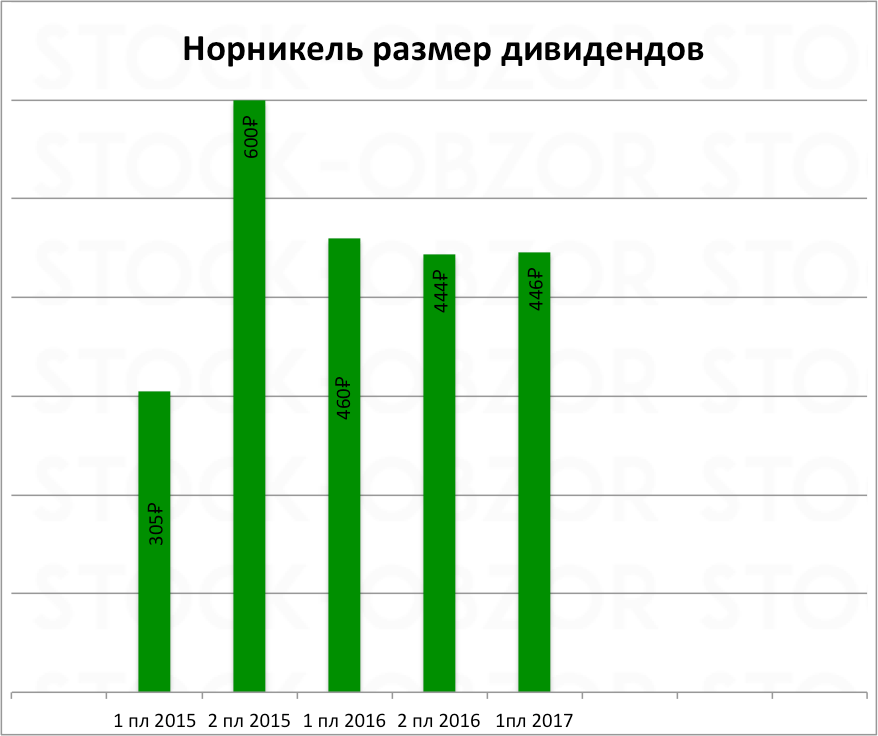

오늘 아침 MMC Norilsk Nickel의 주식은 성장의 선두주자 중 하나입니다. 임시 회의에서 회사 주주들은 9개월 동안 444.25 루블의 중간 배당금 지급을 승인했습니다. 주당. 총 지불 금액은 703억 루블입니다. 배당을 받을 주주명부의 마감일은 2016년 12월 28일입니다.

우리 의견으로는 2017년에는 최고의 아이디어금속 부문에서. MMC Norilsk Nickel은 수익성이 44%로 안정적인 현금 흐름을 창출하고 이익을 주주들과 공유하는 독특한 자산입니다. 동시에 회사는 니켈, 구리 및 백금을 거의 동일한 비율로 생산하는 자산 다각화를 잘 갖추고 있습니다.

화요일에 MegaFon은 배당금을 받기 위해 주주 명부를 마감할 예정입니다.

호주중앙은행이 통화정책 회의록을 발표했습니다. 일본은행은 금리 결정을 발표하고 기자회견도 가질 예정이다.

배당금에 대한 세부 정보를 추가했고(네 번째 문단), 주주에 관한 정보를 업데이트했습니다(다섯 번째 문단).

모스크바, 4월 6일 - RIA Novosti/Prime. MMC Norilsk Nickel의 연례 주주총회는 6월 9일에 열릴 예정이며 등록 마감일은 5월 16일이라고 회사는 4월 5일 이사회 회의 후 성명을 통해 밝혔습니다.

이사회에서도 후보를 추천했다. 새로운 라인업조언. Rostec 총책임자의 고문인 Sergei Skvortsov가 위원회에 새로 합류할 수도 있습니다. 후보자 목록에는 현재 이사회 구성원이자 RT - Business Development LLC Andrey Korobov의 전 이사가 포함되지 않았습니다.

후보자 중에는 Rusal Global Management CJSC Vladislav Solovyov의 총책임자, Rusal Stalbek Mishakov의 총책임자 고문, Rusal 부서장 Rushan Bogaudinov, En+의 총책임자 Maxim Sokov 및 사장도 있습니다. CIS 투자 고문 Sergey Bratukhin. 또한, GB Minerals의 독립 비상임 이사이자 Pangolin Diamonds Corp의 비상임 회장인 Robert Edwards가 자리를 유지할 수도 있습니다. Edcon Group Gareth Penny와 천연 자원 파트너십 이사 Gerhard Prinsloo.

Norilsk Nickel의 대표가 RIA Novosti에 말했듯이 회사 이사회는 아직 2016년 최종 배당금에 대한 권장 사항을 고려하지 않았으며 그렇게 할 계획이며 나중에 회의의 최종 안건을 승인할 예정입니다. 지난 3월 Norilsk Nickel의 대표이자 주요 수혜자 중 한 명인 Vladimir Potanin은 2016년 말 기준 EBITDA 대비 순부채 비율이 업계에서 가장 낮은 수준인 1.2배에 머물렀다고 언급했습니다. 따라서 포타닌에 따르면 배당금은 EBITDA의 60%를 기준으로 계산할 수 있다. 2016년 말 EBITDA는 9% 감소한 38억 9900만 달러를 기록했습니다. 노릴스크 니켈은 이미 2016년 첫 9개월 동안 주당 444.25루블, 총 703억 루블(약 11억 달러)에 달하는 중간 배당금을 지급했습니다.

Nornickel의 최대 주주는 Vladimir Potanin의 Interros(주식 30.3%), Oleg Deripaska의 Rusal(27.8%), Crispian Investments(Roman Abramovich와 그의 파트너 구조, 주식 4.95%) 및 Metalloinvest "Alisher Usmanov(1.8%)입니다. .

Norilsk Nickel은 다양한 광산 및 야금 회사로, 세계 최대의 니켈 및 팔라듐 생산업체이자 백금, 코발트, 구리 및 로듐의 선도적인 생산업체입니다. 그룹의 생산 시설은 러시아 연방의 노릴스크 산업 지역과 콜라 반도, 핀란드에 위치해 있습니다. 2016년에 회사는 니켈 생산량을 12% 감소한 235.7천 톤으로, 구리 생산량을 2% 감소한 360.2천 톤으로 줄였습니다.

재인쇄 및 인용(전체 또는 일부) 시 RIA Novosti 링크가 필요합니다. 인터넷에서 인용할 때에는 http://ria.ru 사이트로의 하이퍼링크가 필요합니다.

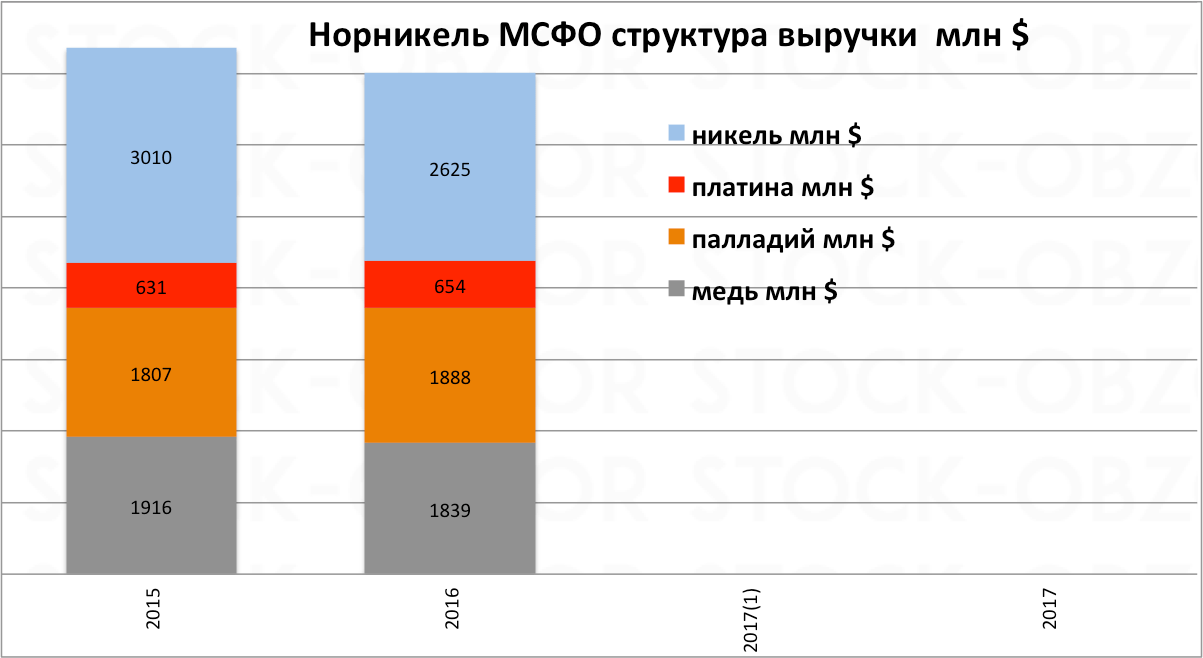

수익은 해마다 감소합니다. 이유는 비철금속 가격 하락 때문이다.

수익 구조에는 니켈, 구리, 팔라듐이라는 3가지 주요 구성 요소가 있습니다.

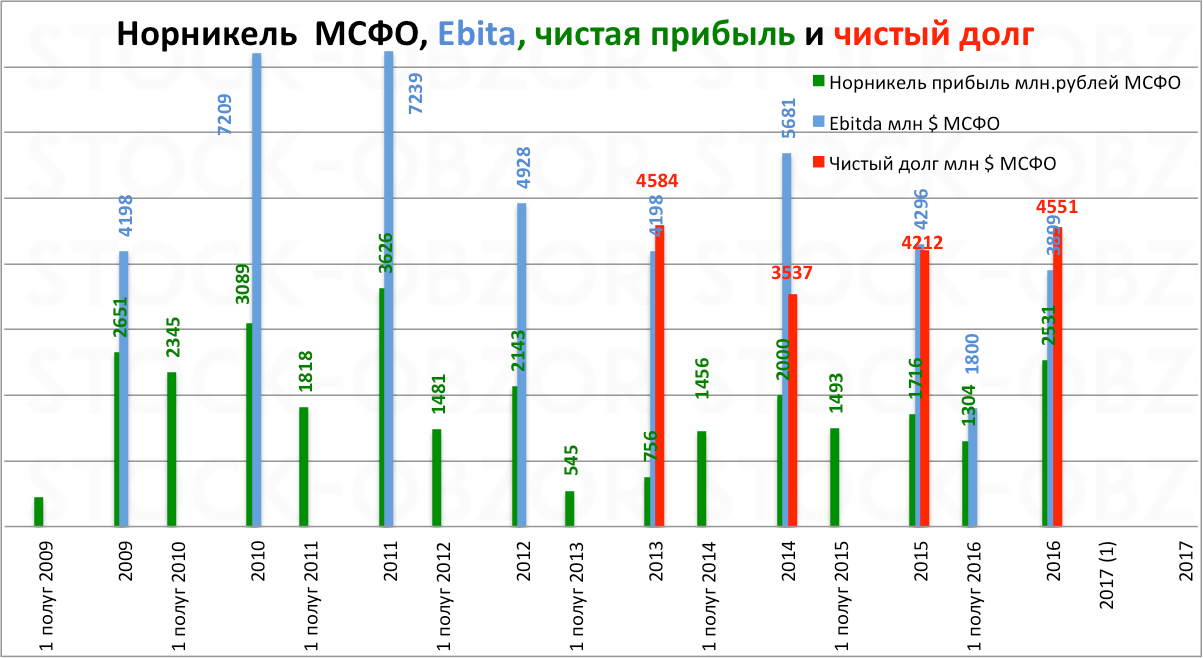

에비타다는 2011년부터 하락세를 보이고 있으며, 순부채거의 비슷한 수준을 유지합니다.

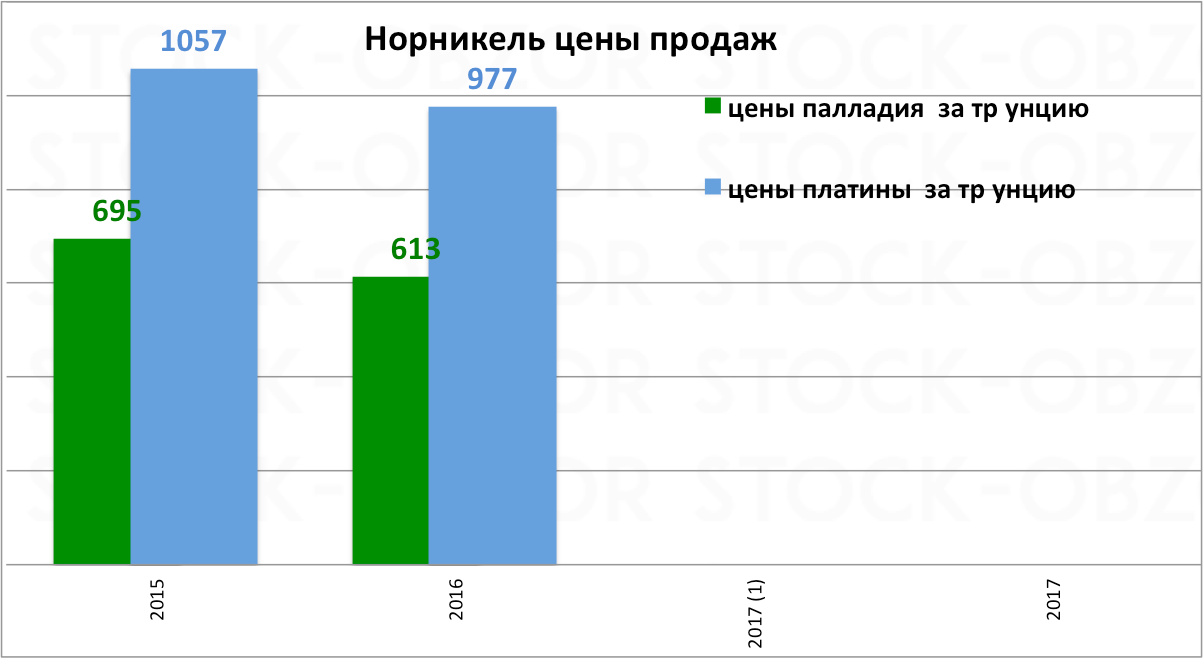

2016년에는 비철금속 평균 판매가격이 하락했습니다.

후속 검토를 통해 가격을 면밀히 모니터링하겠습니다.

피Norilsk Nickel의 2017년 금속 가격 전망은 다음과 같습니다.

- 니켈 시장 전망(매출의 1/3) – 신중한 낙관주의; 2017년 적자는 100,000톤까지 증가할 수 있지만, 인도네시아가 광석 수출을 재개하고 중국 수요 성장이 약화되고 재고량이 여전히 높기 때문에 시장 불확실성은 여전히 남아 있을 것입니다. 니켈 시장의 적자가 10만톤이라는 우리의 기본 시나리오를 고려할 때, 우리는 금속 교환 재고가 감소할 것으로 예상하며, 이는 결국 니켈 가격 상승의 필수 계기가 될 수 있습니다.

- 구리 시장 전망(매출의 1/4) – 중립적; 현재 가격에서는 전체 용량의 90% 이상이 수익성이 있습니다. 시장은 계속해서 균형을 유지할 것입니다. 긍정적인 영향가격은 공급 중단 등으로 인해 영향을 받을 수 있습니다. 높은 성장중국의 수요.

- 팔라듐 시장 전망(매출의 1/4) – 긍정적인; 산업 수요 증가와 안정적인 생산량으로 인해 적자 증가.

Norilsk Nickel의 Vladimir Potanin 사장은 2016년 결과에 대해 다음과 같이 말했습니다.

“지난해는 금속 가격이 수년간 최저치로 하락하고 가격 변동성이 심했으며 환율. 이러한 상황은 우리 회사의 재무 성과에 영향을 미칠 수밖에 없습니다. 불리한 외부 환경에도 불구하고 회사는 수익성을 바탕으로 글로벌 광산 업계에서 선두 위치를 유지했습니다. 에비타 47%의 비율로. 우리는 우호적인 환율 역학과 산업 인플레이션 통제 프로그램 시행, 해외 및 비핵심 자산 매각 덕분에 이러한 높은 효율성을 달성할 수 있었습니다. 회사의 투자 프로그램도 변경되지 않았습니다. 우리의 자본 지출은 17억 달러로 지난 3년간 변동이 없었습니다. 2014년 시작된 대규모 현대화 프로그램은 지난해 가장 활발한 단계에 돌입했다. 2016년에는 두 번째 창업 단지의 일부로 Talnakh 농축 공장에 새로운 생산 능력이 가동되었고 Nadezhdinsky 야금 공장 현대화 작업의 대부분이 완료되었습니다. 8월에는 니켈 공장이 완전히 폐쇄되었으며 이제 Polar Division의 모든 니켈 매트가 추가 처리를 위해 Kola MMC와 핀란드로 보내져 구매한 원자재를 거의 완전히 버릴 수 있게 되었습니다. 작년 4월 세계 상품 시장의 어려운 상황 속에서 회사 이사회는 연간 지불액과 부채 부담을 연결하여 배당 목표를 조정하기로 결정했음을 상기시켜 드립니다. 모든 주주에게 안정적인 배당수익을 제공하고, 다른 한편으로는 지속가능한 경영을 유지하기 위해 재무상태회사. 2016년 말 기준 EBITDA 대비 순차입금 비율은 1.2배로 업계 최저 수준을 유지하고 있으며, 이에 따라 연말에는 EBITDA 60% 기준으로 배당금이 산정될 것으로 예상됩니다. . 전반적으로 회사는 유지 높은 레벨글로벌 신용평가사 2곳의 투자등급 신용등급을 통해 금융안정성을 확인한 것”이라고 말했다.

애니메이터

EV/에비트다 = 7.4.

순부채/EBITDA=1.2.

회사는 확실히 비싸지만 투명한 배당 정책과 높은 배당금으로 인해 견적이 크게 하락할 가능성은 낮습니다. 더욱이 중앙은행은 계속해서 기준금리를 인하하고 있으며 이는 노릴스크 니켈 가격이 목표 시장 수익률 수준까지 상승할 것임을 의미합니다.

배당금

Norilsk Nickel은 Ebitda의 60%에 해당하는 반기 배당금을 지급합니다.

이사회는 이미 2016년 하반기에 주당 446.1루블의 배당금을 권고했습니다. 현재 가격으로 종이를 구매하면 연간 9~10%의 배당수익률을 기대할 수 있습니다. 다음 배당 마감일은 6월 23일입니다.

결론

니켈, 구리, 팔라듐 가격이 회복되기 시작했고 올해 회사는 좋은 재무 실적을 보일 수 있다.

비철금속 가격이 회복되면 Norilsk Nickel은 더 큰 Ebitda를 창출할 수 있으며 그에 따라 더 많은 현금 흐름이 배당금으로 사용될 것입니다. 언제 이런 일이 일어날지는 아무도 모르지만 가격은 순환적이며 필연적으로 성장 단계가 도래할 것입니다.

증권 성장의 또 다른 동인은 중앙은행의 금리 인하 정책으로, 이는 증권 가격을 시장 수익률 수준까지 끌어올릴 것입니다.

합리적인 장기 투자자는 자신의 자본 중 일부를 이 증권에 보유해야 할 의무가 있습니다.

지난 몇 년 동안 플래티넘 시세는 시장에서 가장 큰 실망을 안겨주었습니다. 귀금속. 2011년 최고치(트로이 온스당 1,800달러)에서 백금 가격은 5년 만에 절반 이상인 800달러로 떨어졌습니다.

이러한 쇠퇴의 기초는 독일의 폭스바겐 우려를 둘러싼 스캔들입니다. 2015년 9월에는 전 세계적으로 1,100만 대 이상의 디젤 차량이 장착된 것으로 나타났습니다. 소프트웨어, 테스트 중에 유해 가스의 양을 수십 배 과소 평가했습니다. 이 스캔들은 자동차에 대한 대규모 리콜, 자동차 제조업체의 주가 하락, 결과적으로 플래티넘 수요의 급격한 감소로 이어졌습니다. 전체 백금의 약 절반, 대부분 채굴됨 남아프리카러시아는 자동차 산업에서 디젤 엔진을 사용합니다.

팔라듐에서는 반대 상황이 발생했습니다. 폭스바겐 스캔들이 시작되자마자 금속 가격은 즉시 30%(온스당 600달러에서 800달러로) 급등했습니다. 팔라듐은 수요가 증가하는 가솔린 엔진용 촉매 변환기에 더욱 널리 사용됩니다.

보시다시피, 귀금속 시장이 동일하고 백금과 팔라듐의 가격이 금과 은의 가격과 근본적으로 다르지 않아야 한다는 의견은 잘못된 것입니다. 이러한 각 귀금속의 세계 시장은 여러 면에서 독특하며, 이로 인해 가격 불일치가 발생할 수 있고 실제로 발생합니다.

그러나 그러한 불일치는 그리 오래 지속되지 않습니다. 동일한 백금의 공황 판매로 인해 글로벌 생산량(이미 금과 은에 비해 상당히 미미함 - 연간 200톤 미만)이 감소하고 금속 매장량도 감소했습니다. 그 이후에도 일반 산업과 특히 자동차 제조업체에서는 백금이 여전히 필요하다는 것이 밝혀졌습니다. 이에 토요타는 연료전지차 생산을 통해 2050년까지 탄소배출량을 90% 줄이겠다는 계획이다. 이러한 자동차는 평균 32g의 백금을 사용하는 반면, 디젤 및 가솔린 자동차는 평균 2~7g만 사용합니다.

백금과 팔라듐 가격은 글로벌 자동차 산업 상황에 크게 좌우됩니다.

그리고 이제 금속에 대한 수요가 늘어나고 백금 가격이 뒤따릅니다. 올해 초부터 백금 가격은 6% 상승해 온스당 930달러에 이르렀습니다. 이는 트로이 온스당 1024달러인 2월 최고치보다 여전히 낮지만 상승 추세는 여전히 유효하며 "테슬라 효과"(세계적으로 백금족 금속이 실질적으로 사용되지 않는 전기 자동차에 대한 수요가 증가하고 있음)조차 나타나지 않습니다. 그러나 플래티넘 가격의 승리의 행진을 막을 수는 없습니다. 그러나 팔라듐의 전망은 그리 명확하지 않습니다. 이 금속의 시세는 온스당 $900 수준 이상으로 발판을 마련하지 못했습니다. 시장에서 통합이 관찰됩니다.

Aton의 Andrey Lobazov에 따르면 MMC의 반기 중간 배당금은 EBITDA의 60%에 달할 수 있습니다.

MMC Norilsk Nickel의 부채 부담은 자본 지출, 운전 자본 및 이전 기간 배당금 지급을 위한 현금 전환으로 인해 증가하고 있습니다. 결과적으로, 2017년 말 기준으로 MMC는 이 지표 대비 순부채 비율이 1.8을 초과하는 경우 EBITDA의 60% 미만을 주주들에게 지급할 수 있습니다. 노릴스크 니켈 배당금은 Rusal(MMC 지분 27.8% 소유)에게 중요하지만 높은 가격분석가들은 알루미늄이 지불금 감소 가능성을 보상할 것이라고 말합니다.

2017년 말 Norilsk Nickel의 순부채/EBITDA 비율은 8월 첫째 주 금속 현물 가격 및 환율을 기준으로 기준점인 1.8을 초과할 수 있다고 광산 및 야금 회사가 프레젠테이션에서 공개했습니다. 반기말 현재 이 수치는 2016년 9개월 간 중간배당(12억 달러) 지급과 운전자본 82배 증가로 인해 전년 동기 1.2에서 1.5(순부채 - 56억 달러)로 증가했다. %, 8억 2백만 달러에 달했다고 회사는 설명했습니다. 상반기 잉여현금흐름도 17% 감소한 5억 달러를 기록했다. Norilsk Nickel Sergei Malyshev 수석 부사장 겸 재무 이사는 연말 부채 부담에 대한 구체적인 지표는 거시 경제 동향에 따라 달라지며 "배당 금액에 대한 최종 결정은 주주들에게 달려 있습니다"라고 말했습니다.

Norilsk Nickel의 배당 정책에는 회사의 부채 부담이 1.8 순 부채/EBITDA 미만인 경우 해당 연도 EBITDA의 60%를 지불하고, 비율이 2.2를 초과하는 경우 EBITDA의 30%를 지불하고, 순 부채 수준이 다음인 경우 변동 금액을 지불하는 것이 포함됩니다. 1.8~2.2 EBITDA 범위입니다(2018년 이후 10억 달러 이상). 8월 말까지 회사 이사회는 반기 배당금 문제를 고려할 예정이며 Norilsk Nickel은 아직 1~9월 배당 전망에 대해 언급하지 않았습니다.

Aton의 Andrey Lobazov에 따르면 MMC의 반기 중간 배당금은 EBITDA의 60%, 즉 10억 5천만 달러(수익률 약 4.5%)에 이를 수 있습니다. 팔라듐과 구리 가격 상승으로 인해 올해 하반기는 처음보다 낫다(컨센서스 예측으로 확인됨) 그러나 연말에는 운전 자본 및 자본 지출 증가로 인해 Norilsk Nickel의 순 부채/EBITDA 비율이 1.95로 증가할 것입니다(계획된 20억 달러 중 7억 달러가 투자되었습니다). 분석가는 7월 배당금(2016년)과 배당금 지급을 언급했습니다. 그러한 부채 부담으로 인해 Norilsk는 지불을 EBITDA의 50%, 즉 약 2억 달러로 줄여야 하며 최종 배당금은 약 10억 달러가 되어야 한다고 BCS의 Oleg Petropavlovsky의 계산에 따르면 최종 배당금은 금속 가격, 루블 환율, 광산 및 야금 단지의 현금 흐름 관리에 따라 10억~10억 달러 범위가 될 수 있습니다.

전통적으로 시장에서는 노릴스크 니켈 배당금이 Oleg Deripaska의 Rusal(MMC 지분 27.8% 소유)에게 중요하며 부채 부담(1분기 말 순 부채 - 82억 달러 또는 3.2 EBITDA)을 줄이는 데 도움이 된다고 지적합니다. 5월 현재 알루미늄 회사는 올해 상환해야 할 부채가 약 5억 달러로 2018년 11억 달러에서 증가했습니다.

Norilsk Nickel과 가까운 Kommersant 소식통은 회사가 자본 투자를 줄일 계획이 없으며 지불 자금 조달을 유치하는 것은 투자 등급 관점에서 비현실적이므로 광산 및 야금 단지의 현금 흐름에 집중해야 한다고 말합니다. 승인된 배당 정책. Norilsk Nickel의 주주 중 한 명과 가까운 Kommersant 소식통은 다음과 같은 가능성이 없다고 보고 있습니다. 심각한 불일치대주주들은 최종 지급 규모가 가을에 잠정적으로 논의될 것으로 믿고 있다. Norilsk Nickel의 사장이기도 한 Vladimir Potanin(MMC의 30.3%)의 Rusal과 Interros는 논평을 거부했습니다. Oleg Petropavlovsky는 알루미늄 가격이 톤당 2,000달러인 상황에서 MMC의 최종 배당금 감소 가능성이 Rusal에게는 "전혀 중요하지 않다"고 믿습니다. 왜냐하면 MMC가 없어도 회사는 약 10억 달러를 받기 때문입니다. 현금 흐름이자지불 후. 그러나 투자자들은 이 소식에 조심스럽게 반응했습니다. 모스크바 거래소에서 노릴스크 니켈의 시가총액은 1.4% 감소한 1조 4천억 루블, 루살의 시가총액은 1.89% 감소한 5,820억 루블이었습니다.