Технико-экономическое обоснование: пишем правильно. Как сформулировать экономическое обоснование проекта

Существует мнение, что технико-экономическое обоснование – это уменьшенная копия бизнес-плана, содержащая все его основные моменты и характеристики. В действительности это не так. Несмотря на схожесть двух понятий, между ними есть существенные различия. О том, что представляет собой технико-экономическое обоснование, о порядке и правилах его составления, а также отличиях между ТЭО и бизнес-планом пойдет речь в статье.

Что такое ТЭО?

Технико-экономическое обоснование (ТЭО) – печатное подтверждение технической состоятельности проекта и целесообразности его реализации с экономической точки зрения. Другими словами, ТЭО – это реализованная на бумажном носителе идея, целью которой выступает, например, создание нового объекта или модернизация существующего строения.

Основная задача при разработке технико-экономического обоснования заключается в оценке расходов на реализацию инвестиционного проекта, прогнозирование результатов, определение сроков окупаемости вложений.

Отличия между ТЭО и бизнес-планом

В некотором роде оба понятия идентичны друг другу. Главное отличие заключается в том, что задача ТЭО – обосновать уже внедренный на предприятие проект, а бизнес-плана – целесообразность существования компании в целом. Поэтому при составлении ТЭО в документе не учитываются исследования отдела маркетинга, рыночной конкуренции, технология производства от начала и до конца, процесс реализации готовой продукции. То есть ТЭО – это более короткий, но емкий, содержательный документ.

Составляя технико-экономическое обоснование, во внимание принимают следующие моменты:

- особенности процесса производства;

- основные требования, предъявляемые к оборудованию, техническому оснащению предприятия, состоянию коммуникаций;

- персонал, расходы, связанные с организацией рабочего процесса;

- свободную цену на производимую продукцию;

- сроки реализации проекта;

- экономический результат;

- экологическую составляющую.

Бизнес-план включает четыре основных информационных блока:

- маркетинговые исследования, наиболее полно отражающие все составляющие, которыми предполагается воздействовать на рынок при реализации проекта;

- производственно-технологическое планирование, где отражены все моменты, начиная с технологии производства, сырьевой базы, заканчивая ассортиментом производимой продукции, себестоимостью, сроками, качеством товаров;

- управленческий раздел, где описывается порядок управления предприятием, составляется план освоения инвестиций, другие параметры, с помощью которых планируется привлекать трудовые ресурсы, управлять ими;

- финансово-экономический блок содержит основные расчеты, коэффициенты эффективности, окончательное решение о целесообразности реализации проекта.

В ТЭО нет маркетингового блока, но в производственно-технологическом разделе уделяется больше внимания обоснованию технологии и способам организации производства.

Другими словами, если не требуется предоставить инвестору описание о том, почему произведенный товар будет хорошо покупаться по ценам, которые заявлены производителем, то можно составить ТЭО.

В каких случаях нужно технико-экономическое обоснование: цели и задачи

На протяжении экономического развития предприятия постоянно происходят различные изменения. Суть технико-экономического обоснования заключается в том, чтобы рассчитать возможные или предполагаемые изменения. Здесь же отражаются расходы, которые понесет организация, чтобы выполнить тот или иной проект.

ТЭО отвечает на вопрос, стоит ли вкладывать в проект средства в конкретном объеме, помогает оценить ситуацию, которая сложится на предприятии после того, как будут внесены качественные или количественные изменения в его работу. Составляя ТЭО, во внимание принимают множество разнообразных факторов, которые могут прямо или косвенно повлиять на предприятие и показать, как сильно изменятся результаты деятельности фирмы.

В грамотно составленном документе будет сразу видна эффективность вложений, и станет понятно, требуется внедрить другие изменения в производственный процесс или управление персоналом, или может быть необходимо кредитование, потому что собственных и привлеченных средств окажется недостаточно.

ТЭО составляется при оснащении технологий производства, закупке нового оборудования, выборе и внедрении усовершенствованных технологий.

Как правило, составляет ТЭО предприниматель, разрабатывающий новое направление деятельности, самостоятельно или с привлечением группы опытных специалистов. Если он ищет источник финансирования, то любой инвестор прежде, чем вложить деньги в проект, запросит его технико-экономическое обоснование.

Структура и процесс подготовки ТЭО

ТЭО в мире бизнеса – наиболее часто встречающееся понятие. Есть определенная структура, но она не является обязательной, допускает изменения и отступления. Все зависит от категории проекта, его особенностей, сложности предполагаемых перемен.

Как правило, в данном документе описывается направление деятельности компании, выбор местоположения предприятия, вид товаров, детальное обоснование стоимости продукции. Главным пунктом ТЭО выступает финансовая часть проекта. Здесь же указываются основные источники вложений, а также порядок, сроки погашения задолженностей.

В состав ТЭО входят следующие разделы:

- исходные показатели, информация о направлении бизнеса;

- возможности, которыми обладает конкретное предприятие в текущий момент времени;

- сырье для производства продукции, возможности дальнейшего развития организации;

- расходы, которые придется понести фирме, чтобы достигнуть поставленных целей;

- план развития;

- перечень финансовых целей организации;

- в заключительной части рассчитываются все цифровые значения, определяется эффективность внедряемого проекта, примерные сроки его окупаемости. Для этого составляются таблицы, где отражено движение всех материальных средств.

Сроки подготовки

На срок подготовки влияет несколько моментов:

- детализация описания;

- объем, который необходимо разработать;

- количество рассматриваемых процессов;

- качество подготовленности материала, актуальности регламентов, других действующих документов;

- готовность инфраструктуры.

Таким образом, чтобы подготовить технико-экономическое обоснование, придется потратить не менее 1 месяца. Максимальный срок подготовки документа доходит до года и даже выше.

Пример ТЭО проекта

Варианты технико-экономического обоснования бывают разные, в зависимости от рассматриваемых и выдвинутых к решению проблем:

Вариант №1

- Текущее состояние предприятия.

- Показатели деятельности, производственных мощностей.

- Техническая документация.

- Трудовые ресурсы, их состояние.

- Текущие расходы, связанные с производством и управлением.

- Прогнозирование сроков реализации проекта.

- Привлекательность проекта с материальной и экономической точек зрения.

Вариант №2

- Особенности проекта: цели, способы реализации.

- Описание направления бизнеса.

- Инженерные и технологические стороны проекта.

- Финансово-экономические показатели.

- Оценка результативности и прибыльности проекта, сроки погашения предоставленных займов.

- Анализ того, насколько восприимчивым окажется новый продукт к бизнес-рискам и постоянно изменяющимся экономическим условиям страны.

- Анализ возможного результата от привлечения внешних инвестиций.

Вариант №3

- Перечень всех основных пунктов технико-экономического обоснования.

- Условия, с помощью которых будет реализовываться проект (подготовка, исследования и т.д.).

- Определение каналов сбыта, расчет возможностей организации, выявление сильных и слабых сторон фирмы в данном направлении.

- Анализ деятельности конкурентов, определение собственных возможностей.

- Местоположение компании, выявление возможных трудностей, связанных с ним.

- Документация – инженерный проект, перечень действий без которых реализация проекта окажется невозможной.

- Персонал.

- Дата начала реализации проекта.

- Прогнозируемые выгоды: материальные и экономические.

Пример ТЭО кредита

Если на развитие бизнеса необходимо оформить кредит, то без составления ТЭО не обойтись. С помощью документа заемщик докажет кредитору на что будут потрачены средства, когда деньги будут возвращены. Обычно ТЭО для банка не отличается большим объемом. Тем не менее от грамотно составленного обоснования будет зависеть решение: дадут кредит заемщику или нет. Примерный ТЭО для кредитной организации выглядит следующим образом:

- Дата заключения договора.

- Средства, которыми располагает организация в данный момент.

- Валютные колебания на период заключения сделки.

- Стоимость сделки.

- Прогнозируемая прибыль от реализации проекта.

- Возможные издержки.

- Величина налога с прогнозируемой прибыли.

- Конкретная сумма денег, которая останется у заемщика после погашения всех кредитных и налоговых обязательств.

Заключение

Грамотный пример ТЭО – документ, в котором коротко и лаконично отражены все моменты выдвигаемого к реализации проекта. После ознакомления с содержащейся в нем информацией, инвестор или банк должны четко понимать идею и целесообразность нового направления. Сам процесс реализации проекта здесь описывать не нужно, требуется только привлечь внимание инвестора.

При разработке инвестиционных проектов всегда предварительно проводится аналитическая работа, направленная на оценку их перспективности, то есть потенциальной доходности и возможных рисков. Одной из важнейших стадий оценки проекта является разработка ТЭО. Рассмотрим далее, что такое технико-экономическое обоснование как его составить.

ТЭО – что это такое и чем оно отличается от других похожих документов

Составление ТЭО – это итог изучения возможной экономической выгоды инвестиционного проекта, расчет и анализ его основных показателей. Оно представляет собой официальный документ, содержащий все необходимые исследования, дающие возможность сделать обоснованный предварительный вывод о целесообразности инвестирования в конкретный проект.

Технико-экономическое обоснование обычно изготавливается только на часть бизнеса фирмы, оно позволяет оценить результат качественных или количественных изменений в его деятельности. По результатам изучения делается вывод о:

- эффективности вложений в уже существующие или новые направления работы;

- необходимости дополнительного кредитования;

- возможности поглощения или слияния;

- внедрения новых технологий;

- выбора нужного оборудования;

- изменения в организации управления предприятием.

Существуют и другие документы, разрабатываемые для оценки целесообразности вложений денег, такие как бизнес-план и инвестиционный меморандум. ТЭО имеет с ними как ряд сходных черт, так и различия.

Инвестиционный меморандум обосновывает целесообразность инвестиций в начинание и направлен вовне, на потенциальных инвесторов, готовых вложить средства в его реализацию. У технико-экономических обоснований более утилитарная функция: определить целесообразность и возможность выполнения проекта, т.е. этот документ применяется больше внутри компании.

Между бизнес-планом и технико-экономическим обоснованием основное различие состоит в уровне проработанности всех показателей. Бизнес-план описывает все процессы во взаимодействии с факторами внешней среды, например:

- анализ рынков и тенденций на них;

- маркетинговые стратегии;

- описания услуг и товаров;

- анализ рисков.

Он составляется чаще всего для открытия нового бизнеса. ТЭО больше ориентируется на внутренние потребности фирмы, оно менее детально проработано. Нередко технико-экономическое обоснование становится составной частью бизнес-плана.

Правила составления ТЭО

Технико-экономическое обоснование каждого отдельного проекта может отличаться в зависимости от его масштаба, сложности и направленности. Структура ТЭО и содержание его частей определяется разработчиком, который несет ответственность за объективность итоговых результатов.

Обоснование крупномасштабного начинания разбивается на несколько последовательных этапов:

- Первый – это общее понимание реализуемости проекта. Здесь в общих чертах кратко описывается предлагаемая инициатива, используются известные аналогии и обобщенные оценки. Данная стадия не требует значительных затрат средств и времени. Если на основании полученных данных руководством будет решено, что предложение имеет перспективу, то переходят к следующему этапу.

- Второй носит название "предварительный выбор", поскольку предлагает ориентировочное обоснование с точностью оценок в рамках +(-) 20%. Стоимость его обычно находится в пределах 1% от общей сметы начинания.

- Третий носит завершающий характер. Расчет ТЭО (полного) на этой стадии проработан до точности +(-) 10%, и на его основе принимается окончательное решение.

Полное технико-экономическое обоснование инвестиционного проекта состоит из таких разделов:

Указанные составляющие ТЭО проекта – образец, применимый к производству продукции на предприятии. Если речь будет идти о строительстве или сфере услуг, то внутреннее наполнение разделов может иметь другой вид.

Разные типы проектов и особенности обоснований для них

В зависимости от целей начинаний, расчеты для них отличаются, иногда довольно значительно. Остановимся на них детальнее:

Если вопрос касается крупного начинания с потребностью в значительных финансовых ресурсах, то пользуются услугами специализированных организаций, которые имеют опыт в создании подобных документов и необходимых специалистов. Если проект носит внутрифирменный характер и невелик по объему, то можно обойтись силами собственного финансово-экономического блока.

Технико-экономическое обоснование в строительной отрасли

ТЭО строительства имеет свои особенности. Для строительства объекта это основной документ на этапе проектирования. На его основе разрабатывается тендерная документация, организовываются торги между подрядчиками, заключаются контракты с победителями, готовится рабочая документация и открывается финансирование.

Основные решения, отображаемые в технико-экономическом обосновании строительства, это:

- объемно-планировочные;

- технологические;

- природоохранные;

- конструктивные.

Также важны аспекты безопасности будущего объекта с точки зрения эксплуатационной, санитарно-эпидемиологической, экологической. Кроме экономической эффективности, не следует забывать и о социальных последствиях. Составленное технико-экономическое обоснование согласовывается и утверждается надзорными и исполнительными органами в установленном порядке.

Как пример, можно привести приблизительное ТЭО строительства жилого многоэтажного здания. В подобном случае документ будет содержать следующие разделы:

Как пример, можно привести приблизительное ТЭО строительства жилого многоэтажного здания. В подобном случае документ будет содержать следующие разделы:

- Пояснительная записка общего характера о предлагаемом строении. В нее войдут сведения о месте расположения, назначении строения, его площади и этажности, общей сметной стоимости всех помещений, сетей и оборудования, перечень участников проекта. Источник финансирования – средства покупателей жилья и банковский кредит. Указываются сроки начала и завершения строительных работ.

- Сведения о земельном участке, предназначенном для строительства и данные геологических, гидрологических, метеорологических и геодезических изысканий.

- Генеральный план застройки, включающий сам дом, придомовую территорию и объекты социальной инфраструктуры (если есть), а также транспортная доступность.

- Технологические решения, используемые при строительстве, например, материал, из которого планируется возводить здание (бетон, кирпич).

- Решения архитектурно-строительного характера, учитывающие весь комплекс функциональных, социальных, противопожарных, художественных, санитарно-гигиенических и прочих требований, достаточных для комфортного проживания жильцов.

- Характеристики инженерных систем, сетей и оборудования. Возьмем такой пример. В доме предполагается установка 9 лифтовых подъемников, модульной котельной, централизованного водоснабжения и водоотведения. Наличие газоснабжения не предусматривается, планируется использовать для бытовых нужд электрическую энергию, поэтому в квартирах устанавливаются электрические плиты.

- Вопросы управления комплексом строительно-монтажных работ, обеспечения условий труда и безопасности рабочих.

- Организация процесса строительства (наличие календарного плана с разбивкой по процессам).

- Мероприятия, направленные на соблюдение норм по охране окружающей природной среды, а также на предупреждение чрезвычайных ситуаций и организацию гражданской обороны.

- Сметная документация.

- Экономические и маркетинговые расчеты (план реализации квартир по годам, расчеты по взятому в банке кредиту, оплата услуг подрядчиков и поставщиков).

- Ожидаемые финансовые результаты. Здесь просчитываются все денежные потоки, структура источников денег, все возможные убытки и прибыли. Рассчитывается уровень окупаемости начинания, NPV, IRR. Все денежные потоки дисконтируются, исходя из длительности реализации проекта.

Каждое технико-экономическое обоснование по-своему уникально. Несмотря на общие пункты, итоговый документ по строительству, скажем, больницы будет кардинально отличаться от модернизации горно-обогатительной фабрики или расширению автомастерской. Важно, чтобы организация, которая готовит документацию, владела текущей ситуацией на конкретном сегменте рынка и умела сделать правильные выводы относительной успешности предложенной инициативы.

ТЭО инвестиционных проектов, в зависимости от отрасли деятельности и масштабов задач, имеют разнообразные варианты применения. Например, в строительстве данный документ служит не только обоснованием для принятия судьбоносного решения, но и является одним из ключевых документов, разрешающих строить объект. В настоящей статье мы кратко рассмотрим несколько примеров технико-экономического обоснования проектного решения в строительстве и в других отраслях экономики.

ТЭО в строительстве

Предприятия строительной отрасли относятся к так называемому проектному производству. Каждый договор подряда реализуется в проектной форме. Иными словами, в строительстве применяются контрактные проекты, отличающиеся от типовых задач развития бизнеса портфельным режимом планирования и ресурсной оптимизацией. Составление технико-экономического обоснования производится с отработкой ряда вопросов:

- технологических;

- объемно-планировочных;

- конструктивных;

- природоохранных;

- экологической безопасности;

- санитарно-эпидемиологических;

- эксплуатационной безопасности;

- экономической эффективности;

- социальных последствий.

Нормативными актами устанавливается порядок согласования и утверждения ТЭО исполнительными и надзорными органами. После данных процедур технико-экономическое обоснование разрабатываемого инвестиционного проекта принимается, как основание для тендерного пакета документов и производства торгов. Заключается подрядный договор, начинается рабочее проектирование. Далее приведен пример структуры ТЭО для проекта строительства жилого здания.

Пример структуры ТЭО строительства жилого здания

На рынке действуют специализированные проектировочные организации или в самих строительных компаниях выделен штат специалистов, которые осуществляют разработку ТЭО. Достаточно часто заказчик проводит конкурс между потенциальными исполнителями для выбора предложения по проектированию. Проектировщик действует на основании подписанного договора подряда на выполнение обоснования. В технико-экономическом обосновании инвестиционного проекта существенное значение имеет финансовая модель денежных потоков и расчет эффективности инвестиций. Схема инвестиционной модели динамики Cash Flow и самоокупаемости представлена далее.

Схема инвестиционной модели динамики Cash Flow и самоокупаемости

В представленной схеме для построения графика принимается расчет итогового Cash Flow. В любом инвестиционном мероприятии первый этап характеризуется отрицательным значением сальдо денежного потока. Далее по мере формирования финансового результата окупается сам проект, а затем и вновь выпускаемый продукт. В процедуре технико-экономического обоснования решения о выполнении инвестиционного проекта основную расчетную часть составляют следующие компоненты.

- Производственная программа инвестиционного объекта.

- Инвестиционный план.

- Укрупненный план движения денежных средств.

- Укрупненный план доходов и расходов.

- Свод показателей эффективности проекта.

Примеры обоснований с расчетами

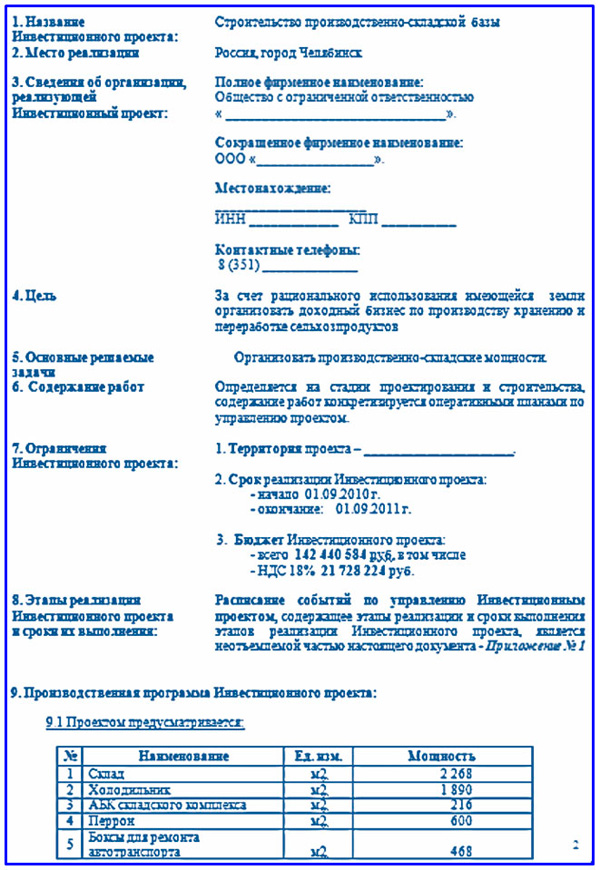

Упрощенный вариант ТЭО для рассмотрения инвестиционного проекта рассмотрим на примере строительства производственно-складской базы. Предположим, компания имеет в своей собственности землю площадью N га и намерена оценить возможности проектирования и строительства базы под переработку и хранение плодоовощной продукции. Особенностью данного технико-экономического обоснования являлся сокращенный состав ее разделов, поскольку не планировалось привлекать стороннего инвестора, обоснование требовалось лишь для внутренних целей.

Пример преамбулы ТЭО и части Производственной программы

Документ не включает резюме по проекту. Нет в нем и обзора регионального рынка складской недвижимости. План инвестиционных затрат не развернут. Перечень сокращений можно продолжать, тем не менее, в обосновании лаконично изложены все основные аспекты, достаточные для принятия решения по проекту и начала его планирования. Отсутствующие разделы обязательно должны войти в состав бизнес-плана хотя бы в силу того, что размер инвестиций превышает 100 миллионов рублей. В данном примере не представлена финансово-экономическая часть в силу ее объемности.

Продолжение примера ТЭО строительства производственно-складской базы

Следующий расчет предварительного технико-экономического обоснования взят из отрасли частной стоматологии, наиболее динамичной сферы российского бизнеса. Рассмотрим пример небольшого проекта по покупке комплекта стоматологического оборудования, позволяющего внедрить несколько высокомаржинальных услуг. Вашему вниманию представлена часть финансово-экономического блока, включающего план денежных потоков и расчет окупаемости. При этом в целях упрощения оформления план движения денежных средств совмещен с планом доходов и расходов. Такое в рамках предварительного ТЭО вполне допустимо. На этом уровне налоговую нагрузку и другие накладные расходы можно учесть схематично.

Пример ТЭО локального проекта в стоматологическом бизнесе

PM, ищущий профессионализма, должен знать очень много. Круг его интересов выходит далеко за рамки непосредственной проектной реализации. Менеджер обязан представлять, как инициируется проект, какие документы сопровождают настоящий процесс и как их качественно подготовить. Технико-экономической обоснование, его разработка, расчет и представление составляют важную часть необходимых РМ компетенций. Визуальные образы показанных в данной статье примеров ТЭО помогут руководителю проектов проще ориентироваться в программах инвестиционного развития бизнеса.

Как писать технико-экономическое обоснование (ТЭО)? Да элементарно, достаточно всего лишь открыть ГОСТ 24.202-80 Система технической документации на АСУ. Требования к содержанию документа «», хоть он и не действует в РФ, а затем тупо и формально следовать тексту, поскольку какой-либо полноценной ему замены (скорее всего) не существует, но технико-экономические обоснования никто еще не отменял. Лучше уж так, чем гнать в качестве технико-экономического обоснования всяческую отсебятину. Редакция от 20.06.2018.

Как писать технико-экономическое обоснование (ТЭО)?

Создан 19.12.2016 13:08:53

Отсутствие полноценной замены многим переставшим действовать советским стандартам - это, мягко говоря, диверсия со стороны. Так, к примеру, ГОСТ 22352-77 Гарантии изготовителя. Установление и исчисление гарантийных сроков в стандартах и технических условиях. Общие положения, также утратил силу в РФ. Так что делать-то разработчикам, ведь гарантийные обязательства, как и технико-экономические обоснования, никто не отменял?! Только пользоваться утратившими силу, но без упоминаний о них непосредственно в текстах разрабатываемых документов .

Но вернемся к теме и откроем ГОСТ 24.202, начнем с общих положений. Согласно п. 1.1 ГОСТ 24.202-80 документ «Технико-экономическое обоснование создания АСУ» (ТЭО АСУ) предназначен для обоснования производственно-хозяйственной необходимости и технико-экономической целесообразности создания или развития АСУ (далее - создания АСУ).

Таким образом, назначение документа становится более чем очевидным. Для конкретики имеет смысл обратиться к системам электронного документооборота, к которым относятся практически любые, будь то бухгалтерские, учета кадров и им подобные. Совершенно ясно, что бухгалтерия в классическом ее «бумажном» ее виде не слишком эффективна, - это когда тетеньки с толстенными задницами или дяденьки в нарукавниках носятся с, передавая их друг другу, заполняют кучу всяких журналов учета, совершая при этом массу и создавая полную организационную неразбериху.

Как указывалось нами в предыдущих статьях, любые организационные проблемы необходимо решать (техническим путем, путем автоматизации, снижая, тем самым, долю ручного труда), - в этом и состоит производственно-хозяйственная необходимость. Теперь о технико-экономической: любая грамотная и толковая автоматизация каких-либо деятельности всегда приводит к повышению экономической данной деятельности, за вычетом, разумеется, всевозможных затрат. Все просто.

Далее. Согласно п. 1.4 ГОСТ 24.202-80 для вновь проектируемых и строящихся исходные данные, необходимые для написания ТЭО АСУ, определяют на основе объектов-аналогов. Объекты-аналоги сейчас модно называть, их анализ необходим, поскольку всегда проще создавать что-либо не с нуля, а на основе уже имеющегося опыта, отечественного и (или) зарубежного.

И, наконец, не следует смущаться, что речь в ГОСТ 24.202-80 идет о технико-экономическом обосновании создания АСУ . АСУ - это просто один из подвидов, так что ТЭО на АСУ вполне применимо к любой АС.

О составе и содержании технико-экономического обоснования (ТЭО)

Согласно п. 2.1 ГОСТ 24.202-80 документ ТЭО АСУ должен содержать следующие разделы:

- введение;

- характеристика объекта и существующей системы управления;

- , критерии и ограничения создания АСУ;

- и создаваемой АСУ;

- ожидаемые технико-экономические результаты создания АСУ;

- выводы и предложения.

Что может быть неочевидным в этом требовании? Да все очевидно, надо просто создать перечисленные выше разделы, причем стилем 1-го уровня, если кто-то еще пользуется вордом. Стиль, кстати, разными стандартами определяется по-разному - и вот.

Основание для проведения работ (по разработке технико-экономического обоснования - ТЭО)

Основание для проведения работ (по разработке технико-экономического обоснования - ТЭО) - что тут писать? Основания для проведения работ могут быть разными: приказ при проведении, договор с заказчиком, документы, оперативно-техническая записка и еще много чего. Ненужное удалить.

Наименование организации-заказчика (технико-экономического обоснования - ТЭО)

Наименование организации-заказчика (технико-экономического обоснования - ТЭО) - если таковой имеется. Если разработка ведется инициативно, то заказчиком будет, скорее всего, высшее руководство предприятия-исполнителя (или руководство какого-то смежного подразделения того же предприятия).

Наименование организаций-участников работ (по разработке ТЭО)

Наименование организаций-участников работ (по разработке ТЭО) - могут быть и, всех их надо перечислить. Ну и тоже является организацией-участником.

Сроки начала и окончания работ (по разработке технико-экономического обоснования - ТЭО)

Источник - это либо заказчик, либо госбюджет, либо сам исполнитель - самофинансирование. Объемы финансирования обычно расписываются по стадиям и этапам выполнения работ (выполнил стадию или этап - получи кусок финансирования в определенном объеме), что, собственно, и составляет порядок финансирования.

Перечень нормативно-технических документов, методических материалов, использованных при проведении ТЭО - здесь приводится перечень стандартов и методических указаний. Для любых видов автоматизированных систем это будут ГОСТы 34-го комплекса и (в качестве методических указаний), а также.

О ссылочных стандартах

Ссылочные стандарты в ГОСТ 34.ххх и РД 50-34.698-90 далеко не всегда указываются явно. Так, к примеру, в подразделах «Требования к надежности» и «Требования безопасности» технического задания по ГОСТ 34.602 они не указаны, но подразделы эти должны разрабатываться согласно ГОСТ 27.ххх и ГОСТ 12.ххх соответственно. Но мужики-то не знают, а потому и спрашивают, а что в этих писать?!

Подраздел «Требования к качеству программных средств» должен разрабатываться согласно ГОСТ 28195, «Требования по диагностированию системы» - согласно ГОСТ 20911.

Иными словами, к любому разделу (подразделу и т.д.) технического задания может и должен быть «прикручен» соответствующий ссылочный стандарт или набор стандартов, но этого сделано не было изначально, а потом весь комплекс стандартов на автоматизированные системы с момента начала его действия так толком ни разу и не пересматривался (это со слов г-на). Это и понятно, 34-й комплекс стандартов датируется 89-90 годами прошлого века, когда перестроечный горбачевский бардак практически уже привел к развалу страны и всем стало не до стандартизации, выжить бы...

Характеристика объекта и существующей системы управления

Согласно п. 2.3 ГОСТ 24.202-80 раздел «Характеристика объекта и существующей системы управления» должен содержать:

- общую характеристику объекта;

- характеристику производственно-хозяйственной деятельности, организационной и объекта;

- характеристику существующей системы управления и ее структурных с указанием распределения функций управления между элементами;

- характеристику, используемых и средств управления;

- перечень и характеристику недостатков в организации и управлении объектом (в методах управления, организационной структуре управления, выполнении функций управления, обеспечении информацией и т.д.);

- оценку производственных потерь, возникающих из-за недостатков в организации и управлении по объекту в целом и его частям (ухудшение технико-экономических и социальных показателей деятельности объекта и его частей);

- характеристику готовности объекта к созданию АСУ.

Примечание - Для объектов с развиваемыми АСУ в разделе приводят характеристики автоматизированных и неавтоматизированных частей существующей системы управления.

Все также тупо и формально создаем соответствующие подразделы путем копирования, не забывая грамотно «просклонять и проспрягать» их.

Общая характеристика объекта

Общая характеристика объекта - в отношении общей характеристики объекта можно хоть Соловьёвым заливаться. Разумнее всего зайти на официальный сайт заказчика и срисовать оттуда раздел «О компании» или аналогичный по смыслу. Вот простой пример:

ООО «Газпром добыча где-то там» - мощная высокорентабельная компания, в сферу деятельности которой входит:

- поиск и разведка новых залежей нефти и газа;

- интенсификация действующих месторождений;

- добыча газа, конденсата, нефти;

- подготовка углеводородного сырья;

- оказание услуг по подготовке сырья сторонних поставщиков;

- транспорт газа, конденсата, нефти и продуктов их подготовки;

- обеспечение области газом и жидким топливом;

- обеспечение промышленной и экологической безопасности при эксплуатации опасных производственных объектов;

- мониторинг окружающей среды.

ООО «Газпром добыча где-то там» выпускает высоколиквидную конкурентоспособную продукцию:

- сухой газ;

- сжиженный газ;

- стабильный конденсат с нефтью;

- широкую фракцию легких углеводородов;

- пропан-бутан технический;

- этан;

- гелий (газообразный, жидкий);

- одорант;

- сера (жидкая, комовая, гранулированная);

- жидкий кислород;

- жидкий азот».

И в таком духе.

Характеристика производственно-хозяйственной деятельности, организационной и производственной структуры объекта - с этим сложнее. Чтобы все перечисленное охарактеризовать, следует открыть материал и с особой пристальностью отнестись к этапам 1.1 и 2.1. Фактически это проведение предпроектного обследования, о котором было рассказано в статье.

Об организационно-хозяйственной деятельности в части ее текущего состояния вам расскажут неохотно и сбивчиво, но расскажут. Предположим, все про тот же документооборот. Про организационную структуру объекта - возможно, но на уровне организационно-штатной структуры организации, о вертикальных и горизонтальных связях между подразделениями.

А вот о производственной структуре могут и умолчать. При обследовании одной энергоснабжающей организации потребовалась информация о схеме прокладки подземных силовых кабельных сетей с привязкой к карте местности, но в информации этой было немедленно отказано, поскольку она попросту секретна. Пример, быть может, не слишком удачен, но суть отражает.

Характеристика существующей системы управления и ее структурных элементов с указанием распределения функций управления между элементами организационной структуры

Характеристика существующей системы управления и ее структурных элементов с указанием распределения функций управления между элементами организационной структуры - этот подраздел во многом повторяет предыдущий.

Характеристика функций управления, используемых методов и средств управления

Характеристика функций управления, используемых методов и средств управления - этот тоже, но просто на более детальном уровне. Все это расписывается по результатам проведения предпроектного обследования. Данный пункт и оба предыдущих - «три сапога - пара».

Перечень и характеристика недостатков в организации и управлении объектом (в методах управления, организационной структуре управления, выполнении функций управления, обеспечении информацией и т.д.)

Перечень и характеристика недостатков в организации и управлении объектом (в методах управления, организационной структуре управления, выполнении функций управления, обеспечении информацией и т.д.) - рассуждать об этих правильных вещах можно много и долго

О недостатках организации - кто помнит, во время о но надо было отстоять очередь за колбасой, пока продавец ее не взвесит и не объявит цену, затем, уже зная цену, отстоять очередь в кассу и пробить чек, а потом с чеком вернуться к прилавку и забрать свою колбасу. Или то, что творилось во всяких коммунальных организациях до введения «одного (единого) окна» - приходилось за каждой бумажкой занимать очередь в каждое отдельное окошко, а затем в другие, чтобы передать туда эту бумажку и получить другую.

В этом подразделе надо расписать всю ту дурь, которая имеет место быть в настоящее время, а уж критиковать все мы горазды

Отдельно об обеспечении информацией. При Союзе в мало-мальски серьезных организациях всегда присутствовали БНТИ - бюро. А то и отделы - ОНТИ. Чем они занимались: они рассылали руководителям подразделений бумажные карточки, содержащие по тематике подразделения или по конкретному его руководителя. Такое было не слишком эффективным, поскольку велся вручную по формальным признакам - , а не по смысловому содержанию - такое стало возможно сравнительно недавно с появлением мощных автоматизированных.

Оценка производственных потерь, возникающих из-за недостатков в организации и управлении по объекту в целом и его частям (ухудшение технико-экономических и социальных показателей деятельности объекта и его частей) - возьмем за пример очереди на кассы в «Шестерочках» или иных подобных заведениях. Народ офигевает и злится, когда из десяти касс работают две, многие просто бросают корзинки или тележки и уходят без покупок. Потери прямые - снижение объемов продаж и выручки, т.е. показателей экономических. И социальные тоже - злющий покупатель уходит с мыслью «Да чтоб я еще раз сюда поперся...». Теряется имидж организации и снижается «лояльность» покупателей.

Характеристика готовности объекта к созданию АСУ

Характеристика готовности объекта к созданию АСУ - должны быть какие-то изначальные предпосылки, упрощающие создание и внедрение АС на объекте. Если, к примеру, на объекте имеется локальная сеть, проводная или беспроводная, то объект БОЛЕЕ готов, а если нет, то МЕНЕЕ

Есть штат персонала, способного эксплуатировать АС - БОЛЕЕ готов, нет - МЕНЕЕ. Ну и так далее.

Цели, критерии и ограничения создания АСУ

Согласно п. 2.4 ГОСТ 24.202-80 раздел «Цели, критерии и ограничения создания АСУ» должен содержать:

- формулировку производственно-хозяйственных, научно-технических и экономических и критериев создания АСУ;

- характеристику ограничений по созданию АСУ.

Примечание - Цели и критерии создания АСУ должны быть заданы в виде изменения соответствующих.

Формулировка производственно-хозяйственных, научно-технических и экономических целей и критериев создания АСУ

Формулировка производственно-хозяйственных, научно-технических и экономических целей и критериев создания АСУ - о целях заморачиваться не будем, дадим ссылку на одной из предыдущих статей, в нем все четко расписано и не имеет смысла повторяться. С критериями тоже все очевидно, это - Соотношение, характеризующее степень достижения и принимающее различные числовые в зависимости от используемых воздействий на или конкретных результатов деятельности [из п. 6 прил. 1 ГОСТ 34.003-90].

Характеристика ограничений по созданию АСУ

Характеристика ограничений по созданию АСУ - допустим, смета на банкет по случаю согласования и утверждения технико-экономического обоснования не должна превышать такой-то суммы. Чем не ограничение ? Т.е. снизиться с такой-то суммы до другой-то суммы - а это уже изменения значений соответствующих показателей .

Функции и задачи создаваемой АСУ в технико-экономическом обосновании (ТЭО)

Согласно п. 2.5 ГОСТ 24.202-80 раздел «Функции и задачи создаваемой АСУ» должен содержать:

- обоснование выбора перечня функций и комплексов задач (задач) управления с указанием внедрения;

- требования к характеристикам реализации функций и задач управления в соответствии с действующими нормативно-техническими документами, определяющими общие технические требования к АСУ конкретного вида;

- дополнительные требования к АСУ в целом и ее частям, учитывающие специфику объекта управления и создаваемой АСУ.

Продолжаем действовать в духе детализации, см.

Обоснование выбора перечня автоматизированных функций и комплексов задач (задач) управления с указанием очередности внедрения

Обоснование выбора перечня автоматизированных функций и комплексов задач (задач) управления с указанием очередности внедрения - здесь надо вернуться к подр. Характеристика производственно-хозяйственной деятельности, организационной и производственной структуры объекта и нижележащим, в них все рассказано, что и где плохо, поэтому сразу становится понятным перечень всего того, что надо автоматизировать.

В части очередности внедрения, см. .

Требования к характеристикам реализации функций и задач управления в соответствии с действующими нормативно-техническими документами, определяющими общие технические требования к АСУ конкретного вида

Требования к характеристикам реализации функций и задач управления в соответствии с действующими нормативно-техническими документами, определяющими общие технические требования к АСУ конкретного вида - ничего нового, см. Перечень нормативно-технических документов, методических материалов, использованных при проведении ТЭО .

Дополнительные требования к АСУ в целом и ее частям, учитывающие специфику объекта управления и создаваемой АСУ

Дополнительные требования к АСУ в целом и ее частям, учитывающие специфику объекта управления и создаваемой АСУ - допустим, АС - . Можно смело добавлять что-нибудь о ее и мерах по соблюдению режима секретности, по.

Ожидаемые технико-экономические результаты создания АСУ

Согласно п. 2.6 ГОСТ 24.202-80 раздел «Ожидаемые технико-экономические результаты создания АСУ» должен содержать:

- перечень основных источников экономической эффективности, получаемых в результате создания АСУ (в том числе - экономия производственных, улучшение, повышение производительности труда и т.д.) и оценку ожидаемых изменений основных технико-экономических и социальных показателей производственно-хозяйственной деятельности объекта (например показателей по номенклатуре и объемам производства, себестоимости продукции, рентабельности, отчислениям в фонды экономического стимулирования, уровню социального развития);

- оценку ожидаемых затрат на создание АСУ с распределением их по очередям создания АСУ и по годам;

- ожидаемые обобщающие показатели экономической эффективности АСУ.

Примечание - В разделе указывают только те показатели деятельности объекта, которые будут претерпевать изменения в результате создания АСУ.

Тут, наверное, комментарии излишни. Хотя...

Откроем подр. Оценка производственных потерь, возникающих из-за недостатков в организации и управлении по объекту в целом и его частям (ухудшение технико-экономических и социальных показателей деятельности объекта и его частей) . Насколько снижается товарооборот, если из десяти работают всего две кассы? Потери экономические? Безусловно! Это еще и истечение срока годности продуктов (с последующей их утилизацией), излишняя загрузка складских помещений - а они должны опустошаться достаточно шустро - товар должен разлетаться как можно быстрее.

Выводы и предложения

Согласно п. 2.7 ГОСТ 24.202-80 раздел «Выводы и предложения» должен состоять из следующих подразделов:

- выводы о производственно-хозяйственной необходимости и технико-экономической целесообразности создания АСУ;

- предложения по совершенствованию организации и управления;

- рекомендации по созданию АСУ.

Согласно п. 2.7.1 ГОСТ 24.202-80 подраздел «Выводы о производственно-хозяйственной необходимости и технико-экономической целесообразности создания АСУ» должен содержать:

- сопоставление ожидаемых результатов создания АСУ с заданными целями и критериями создания АСУ (по целевым показателям и нормативным требованиям);

- принципиальное решение вопроса о создании АСУ (положительное или отрицательное).

Тоже все просто. Цели - улучшить что-то, а предполагаемые результаты - такие-то. В плюс уходим? Отлично! Принимаем положительное принципиальное решение вопроса о создании АС.

Согласно п. 2.7.2 ГОСТ 24.202-80 подраздел «Предложения по совершенствованию организации и управления» должен содержать предложения:

- по совершенствованию производственно-хозяйственной деятельности;

- по совершенствованию организационной и функциональной структур системы управления, методов управления, по развитию видов обеспечения АСУ и т.д.

Примечание - Предложения должны быть конкретными и отражать основные направления совершенствования организации и управления.

Все повторяется вновь и вновь - документы должны замыкаться сами на себя Предложения по:

- по совершенствованию производственно-хозяйственной деятельности - см. Характеристика производственно-хозяйственной деятельности, организационной и производственной структуры объекта ;

- по совершенствованию организационной и функциональной структур системы управления, методов управления, по развитию видов обеспечения АСУ и т.д. - см. ту же ссылку.

Что надо сделать в рамках усовершенствования? Сократить очереди у касс, создать систему электронного документооборота, чтобы бухгалтеры не носились с бумажками и т.д.

Согласно п. 2.7.3 ГОСТ 24.202-80 подраздел «Рекомендации по созданию АСУ» должен содержать рекомендации:

- по виду создаваемой АСУ, ее совместимости с другими АСУ и неавтоматизируемой частью существующей системы управления;

- по организационной и функциональной структуре создаваемой АСУ;

- по составу и характеристикам подсистем и видов обеспечения АСУ;

- по организации использования имеющихся и приобретению дополнительных средств вычислительной техники;

- по составу организаций-разработчиков, которые необходимо привлечь к созданию АСУ;

- по рациональной организации разработки и внедрения АСУ;

- по определению основных и дополнительных, внешних и внутренних источников и видов объемов финансирования и материального обеспечения разработок АСУ;

- по обеспечению производственных условий создания АСУ;

- другие рекомендации по созданию АСУ.

А вот тут комментарии уж точно излишни.

Весомая часть финансового анализа со специальной формой оценки воздействия показывает, как написать экономическое обоснование. Пример использования такой формы, прослеживающий процесс изменения чистых финансовых потоков, которые возникают как результат реализации мер, будет представлен в этой статье. Такого плана оценка денежных потоков в корпоративных программах должна быть направлена на позитивные изменения социально-экономической сферы.

Закон

Российская законотворческая практика чётко обозначила, как написать экономическое обоснование, пример которого представлен в статье 105 (Регламент Госдумы РФ), и касается он финансовой целесообразности при внесении законопроектов, требующих для реализации определённых материальных затрат. Правительство рассматривает до представления законопроекта соответствующие материалы.

Прежде всего готовят пояснительную записку, где изложена концепция законопроекта со всеми предметами законодательного урегулирования. Второй документ демонстрирует, как написать экономическое обоснование. Пример этот не универсален, поскольку рассчитан для конкретного проекта и соблюдает интересы определённого заказчика. Естественно, каждый случай требует индивидуального подхода - всякий раз с другими расчётами и планами, поскольку финансовые обоснования пишутся всюду и всеми - от законодателей Государственной думы до учеников на уроках технологии в средней школе.

ФЭО

Как написать экономическое обоснование? Пример вы можете видеть ниже. Все зависит от объекта, которому оно посвящено: технические ли это регламенты, организации со своими собственными стандартами или даже национальная экономика, ищущая финансовые пути для экономического подъёма. Возьмём, например, техническое регулирование, которое нуждается в чётко прописанных финансовых обоснованиях для изменения норм или технических регламентов.

При внедрении проекта неминуемо будут перераспределяться затраты, выгоды и риски каждого субъекта государства, предприятия или сообщества. Не многие знают, как написать экономическое обоснование. Образец существует для каждого вида деятельности, но его нельзя назвать универсальным. Осуществление такой процедуры требуется на начальном этапе - при проектировании, что позволяет не допустить множества ошибок и приобрести массу возможностей.

Плюсы экономического обоснования

Прежде всего, с написанием обоснования прогнозируются изменения издержек, выявляются риски и выгоды всех субъектов экономики. Это связано с точной оценкой финансового и экономического эффекта в связи с изменением определённых норм. Издержки оптимизируются посредством корректировки направлений развития экономики, а разработка новых норм будет помогать выполнению этой задачи.

Конкретное моделирование обеспеченного воздействия этих разрабатываемых норм пошагово подскажет, как написать экономическое обоснование. Образец вряд ли отражает действительное положение данного предприятия, отрасли, общества. Выявить выигрышные и проигрышные стороны может только человек, находящийся внутри ситуации. Требования перемен должны быть эффективно гармонизированы со всеми системами, подвергающимися техническому регулированию, с использованием всех преимуществ внедрения какого-либо проекта.

Законопроекты

Нормативные правовые акты тоже требуют материальных или финансовых затрат, а потому законодатель, предлагающий новый проект, должен написать экономическое обоснование, то есть предоставить конкретные финансовые расчёты. В этих обоснованиях, прямо связанных с введением новой нормы или изменением правового акта, должны быть прописаны доходы и расходы бюджетов на всех уровнях, затраты каждого субъекта экономики, затраты общества (или третьих лиц), налоговые поступления, указана бюджетная эффективность.

Так делаются все реформы в государстве: изменяются механизмы управления, вводятся саморегулируемые организации, изменяются правила торговли и производства, участниками ассоциаций и объединений предоставляются определённые новые услуги. По правде сказать, эффективность введения любого законопроекта прямому и точному расчёту редко поддаётся, что общество сейчас и наблюдает воочию - множество ошибок и неточностей сопровождают их. Видимо не все законодатели знают, как написать экономическое обоснование проводимых операций. При проведении реформ особенно важен прогноз социально-экономических последствий и эффектов.

Как нужно?

Финансово-экономическая оценка любого нововведения должна быть максимально точной и заблаговременно выявлять политические, административные, экономические и другие эффекты и последствия. Как написать экономическое обоснование отчуждения имущества у государства, лучше всех знают "младореформаторы", а вот последствия этих знаний теперь преодолевает общество - с огромным трудом, болью и потерями. А ведь необходимо было оценить в денежной форме не только свои приобретения, но и наши потери (это из раздела экономического обоснования под названием "дополнительные затраты"). Выявлено ли было воздействие таких изменений на финансы всех заинтересованных сторон и бюджетов абсолютно всех уровней? А это является непременным условием правильного составления экономического обоснования.

Нет, ничего выявлено не было, просто огромное число граждан страны "в рынок не вписались". Как написать экономическое обоснование по нехватке зарплаты, которую люди не видели по несколько месяцев? Надо было провести тщательный анализ всех изменений структуры доходов, расходов и рисков субъектов экономики, всего общества, то есть третьих лиц, и это является незыблемым правилом составления экономических обоснований. Нужен был детальный анализ всего, что связано с изменениями механизмов управления. Необходимо было в этом финансовом расчёте честно оценивать (монетизированно оценивать!) перераспределение выгод, причём для абсолютно всех сторон, заинтересованных или затронутых переменами.

О целесообразности

Именно честный и беспристрастный анализ ситуации ещё до начала каких-либо изменений способен помочь в оценке целесообразности любого проекта прежде всего в денежном отношении. Тогда и даются рекомендации по его соответствию данному положению дел. Процедуры экономических обоснований должны проводиться уже на самом первом этапе, когда проект существует ещё в стадии разработки. Проектирование изменений норм правового регулирования требует достаточно веских обоснований, поскольку лишь тогда прогнозируются риски, выгоды и издержки самых разных субъектов экономики. Лишь экономическое обоснование может расписать расходы, основываясь на ожидаемом повышении доходов или сокращении затрат. Деньги тратятся для того, чтобы в будущем заработать значительно больше или расходовать меньше.

Финансовые тонкости

Как написать экономическое обоснование для банка, чтобы убедить его инвестировать проект? Сначала нужно разобраться с некоторыми непреложными истинами заёмного характера. Учитывает ли написанное обоснование то, что деньги сегодня, как правило, стоят дороже, чем через даже самое короткое время? Ведь банк даст их, разумеется, под процент. Но даже если есть личные свободные суммы, способные покрыть расходы, просчитан ли в обосновании тот процент на депозите, который неминуемо будет потерян при вложении денег в проект?

Как написать экономическое обоснование к договору с банком, чтобы в нём было доказано, что все расходы будут эффективно и с лихвой погашены, то есть будущие доходы окупят проценты по кредиту или превысят процент по депозиту? Нужно найти в данном проекте самые многообещающие стороны и доказать в обосновании, что все предлагаемые расходы на самом деле принесут экономию или доходы, равные запланированным. И не нужно искать готовых форм и распечатанных бланков. Нужно помнить, что твёрдых правил документирования финансово- или технико-экономического обоснования просто не существует.

Форма экономического обоснования должна быть самой простой и с обязательным указанием причины, которая повлияла на решение данной организации выполнять этот проект. А вот обсуждение предполагаемых выгод должно быть очень детальным, с приложением альтернатив, которые, возможно, будут кстати, и подробнейшим финансовым анализом, который определит инвестиционную привлекательность проекта. На практике обычно никто не знает, как написать технико-экономическое обоснование, особенно для проектов, где предполагается значительный риск. Чаще всего оно оформляется как самостоятельный документ и служит приложением к точной форме инициализации данного проекта. Если же, собственно, проект невелик, то все выгоды можно перечислить прямо в форме инициализации.

Отдельные элементы

Обычно определяются и указываются результаты выполнения проекта в его материальном аспекте, то есть все параметры поддаются измерению: экономия по затратам, повышение мощности или производительности, увеличение рынка, повышение доходов и тому подобное. Перед написанием обоснования есть смысл поговорить с людьми, заинтересованными в инвестициях проекта, или с разрешительными органами на предмет того, что именно они хотят в обосновании увидеть, что для них самое важное.

И всё же некоторые материальные элементы нужно иметь в виду в обязательном порядке при написании обоснований. И чем сложнее будет проект, тем большее количество таких элементов будет в нём присутствовать: сокращение издержек, экономия, возможность получения дохода дополнительно, увеличение принадлежащей компании доли рынка, полное удовлетворение клиента, направления денежных потоков. Последнее документируется как главная часть экономического обоснования проекта.

Денежные потоки

Этот анализ имеет целью помощь комитетам или лицам, которые рассматривают проекты, выбрать самые подходящие для реализации. Элементы, поддающиеся измерению, уже перечислены выше, но ими экономическое обоснование не исчерпывается. Есть и нематериальные, и их много. К примеру, из основных можно выделить переходный период и его издержки, расходы на эксплуатацию, изменение бизнес-процесса, замену персонала и тому подобное.

Отдать должное в экономическом обосновании необходимо и альтернативным решениям, перечислив все доступные методы реализации проекта на практике. Например, среди тысяч поставщиков с миллионами предлагаемых одинаковых продуктов практически не бывает одной и той же цены.

Каким образом сделать приобретение выгодным? В экономическом обосновании придётся ответить на многие, часто неудобные или просто трудные вопросы. Выгоднее купить готовое решение или найти альтернативный, собственный вариант. А можно частично купить, частично реализовать его самостоятельно. Именно таких ответов в экономическом обосновании должно быть много.

Опекунство

В зависимости от культуры данной организации экономическое обоснование пишет опекун или сам руководитель проекта. Но несёт ответственность за проект в любом случае опекун, то есть инвестор, именно он отвечает за финансовую эффективность, в то время как руководитель планирует, выполняет и практически реализует. Руководитель - форма, а опекун - содержание, то есть инвестиции. И потому главное - довести до инвестора точный объём затрат на весь проект, обозначить верные сроки окупаемости и спрогнозировать привлекательные результаты работы.