Представление сведений персонифицированного учета. Функции и формы отчетности персонифицированного учета Перс учет пфр

В этой информационной статье мы разберем, что представляет собой персонифицированный учет, а также разъясним и ответим на возникающие в ходе работы вопросы у бухгалтеров и кадровиков, при составлении формы персонифицированного учета и ее подаче в Пенсионный Фонд.

В статье собрано все, что требуется знать о персонифицированном учете, поэтому она будет весьма полезна как начинающим специалистам, так и экспертам.

Персонифицированный учет: что это, его задачи и функции

Выясним, что же такое персонифицированный учет, а также определим его основные задачи и функции, но давайте-ка для начала перенесемся на 20 лет назад в прошлое.

Немного истории

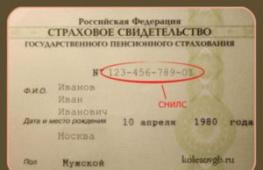

Итак, год 1995-й… Тогда люди еще не знали, что такое СНИЛС. Сотрудникам Пенсионного Фонда, особенно в регионах, приходилось, мало того, что вручную обрабатывать огромные объемы информации, так еще и вести разъяснительную работу, ведь люди не понимали, что это за «зеленая карточка» и зачем она собственно нужна.

Это сегодня СНИЛС в обязательном порядке присваивается ребенку с момента рождения, а тогда вся эта система только зарождалась.

Только к 1999 году был отлажен механизм работы по сбору сведений о стаже работы, заработной плате и пенсионных отчислениях.

Было очень сложно, потому что не все умели работать на компьютерах, да и программы были не такие совершенные.

Персонифицированный учет: наши дни

С введением электронного документооборота персонифицированный учет, или иначе его называют индивидуальным, значительно упростился. Сегодня это автоматизированная система для сбора и хранения всей необходимой информации о гражданах, необходимой для начисления и перерасчета пенсий.

Чтобы поддерживать и синхронизировать этот мощный программный комплекс, необходимо собирать сведения от работодателей и вносить их в единую базу персонифицированного учета. Таким образом, ведение индивидуального учета – это совместный труд работодателей, сотрудников кадрового подразделения и расчетной , а также непосредственно работников Пенсионного Фонда.

Чтобы еще больше упростить задачу, были созданы и внедрены особые формы отчетности, но об этом чуть позже.

Теперь мы хотим понять, для чего нужен этот индивидуальный учет. Для этого определим основные задачи и функции персонифицированного учета, и все сразу будет понятно и встанет на свои места.

Задачи персонифицированного учета

Перечислим основные задачи:

- создание единой информационной системы, содержащей актуальные сведения о застрахованных лицах;

- обеспечение прозрачности сведений по начислению страховых и накопительных взносов;

- актуализация в общей базе, полученных от работодателей достоверных данных о сотрудниках.

Функции персонифицированного учета

К основным функциям персонифицированного учета относят:

- обеспечение пенсионных прав граждан;

- оперативное информирование застрахованных лиц об актуальном состоянии их лицевых счетов;

- эффективный контроль поступления обязательных страховых взносов, перечисляемых работодателем в системе ОПС.

Думается, это не прозвучит излишне пафосно, если сказать, что все участники процесса, ответственные за ведение персонифицированного учета, в прямом смысле решают судьбы людей. Ведь собственно от них и зависит, насколько корректно будет произведено начисление или, при необходимости, сделан перерасчет чьей-то пенсии.

Нормативно-правовая база

Напомним, что организация персонифицированного учета законодательно регулируется Федеральным законом от 01.04.1996 г. №27-ФЗ .

Также имеется ряд регламентирующих постановлений Правительства, хотя, по сути, вся ключевая информация содержится именно в этом законе, при внимательном прочтении которого можно убедиться, что там довольно четко прописаны права и обязанности непосредственных участников и заинтересованных лиц системы персонифицированного учета.

Также имеется ряд регламентирующих постановлений Правительства, хотя, по сути, вся ключевая информация содержится именно в этом законе, при внимательном прочтении которого можно убедиться, что там довольно четко прописаны права и обязанности непосредственных участников и заинтересованных лиц системы персонифицированного учета.

Как и любой правовой документ, с течением времени этот Федеральный закон претерпевал изменения.

Ознакомимся с изменениями подробнее.

Что конкретно изменилось и внедрилось

С 1 января 2016 года в данном Федеральном законе появились некоторые изменения и дополнения. Федеральным законом от 29 декабря 2015 г. № 385-ФЗ внесен ряд изменений, вступивших в силу 1 апреля и 1 мая 2016 года соответственно.

Изменения коснулись:

- обязательного страхования работающих пенсионеров;

- индексации страховых выплат;

- мер ответственности работодателей за предоставление недостоверной информации о застрахованных лицах.

Как отчитываться будем

Форма отчетности РСВ-1 утверждена Постановлением Правления Пенсионного фонда Российской Федерации от 16.01.2014 г. № 2п. Обратите свое внимание, что в свете вышеобозначенных нами поправок данная форма также претерпела изменения.

Уже начиная с отчетности за I квартал, данные о страховых взносах подавались в составе обновленной формы. Заметим, что для организаций, численностью более 25 человек, такая форма обязательна к подаче, в том числе и в электронном виде.

А конкретнее

Не пугайтесь, изменения не столь существенны:

- Раздел 4 формы РСВ-1 ПФР. Перерасчет страховых взносов за прошлые периоды теперь должен отражаться не суммарно в целом, а раздельно по каждому периоду.

- Раздел 6 формы РСВ-1 ПФР. Здесь поменялись характеристики кодов, обозначающие иностранцев и других лиц, временно пребывающих на территории Российской Федерации.

Что же еще новенького

С учетом всех этих вступивших в силу изменений в системе персонифицированного учета вводится также новая форма СЗВ-М, утвержденная постановлением Правления ПФР от 1 февраля 2016 года № 83п. Форма подается каждый месяц не позднее 10-го числа месяца, следующего за отчетным.

Ее цель очень проста – выявить работающих пенсионеров. Это связано с тем, что с 2016 года данная категория граждан будет получать пенсию без индексации.

Сведения берем из личных дел сотрудников:

Обратите внимание, что даже если в штате нет таких сотрудников, форма все равно является обязательной к подаче.

Поставим везде прочерки и спим спокойно.

Инструкции по отчетности

Как вы уже успели понять из вышеизложенного материала, сведения индивидуального учета подаются в составе формы РСВ-1, что значительно упрощает дело. Все для вас, дорогие бухгалтера и кадровики!

Тот самый раздел 6

Если мы откроем новую форму РСВ-1, то увидим в ней раздел 6.

Его заполняют работодатели, выплатившие в отчетном периоде определенные суммы физическим лицам по трудовому или гражданско-правовому договору, в том числе по договорам авторского заказа и лицензионным договорам.

Его заполняют работодатели, выплатившие в отчетном периоде определенные суммы физическим лицам по трудовому или гражданско-правовому договору, в том числе по договорам авторского заказа и лицензионным договорам.

Обращаем внимание, что на каждое застрахованное лицо составлен отдельный раздел, то есть, сколько в штате таких лиц, столько и будет разделов. Если выплаты за отчетный квартал не имели места – просто ставили прочерки.

Если будете заполнять раздел 6, не забудьте также проставить все сведения в подразделе 2.5, включающий в себя перечень пачек документов, подаваемых для отчета.

Для организаций с большой численностью штата

Наверняка, вы уже знаете, что при подаче отчета необходимо формировать пачки по 200 человек в каждой. Затем пачки надо будет пронумеровать, а если подаем в электронном виде – каждый пакет формируем отдельным файлом с присвоением каждому файлу своего имени.

Отчетность в ПФР

Резюмируя все выше обозначенное и принимая во внимание нововведения, юридические лица и индивидуальные предприниматели обязаны подать в Пенсионный Фонд две формы отчетности:

- Обновленная ежеквартальная форма РСВ-1 (не забываем про электронный вид).

- Ежемесячная форма СЗВ-М (независимо от наличия в штате работающих пенсионеров).

О новой отчетности в ПФР можно узнать из видео.

Отчетность по персонифицированному учету и штрафные санкции

На основании действующих нормативно-правовых актов на работодателя возлагается штраф за несвоевременно поданный отчет либо за отчет, содержащий недостоверную информацию. Как избежать?

Соблюдать сроки и подавать достоверные сведения о застрахованных лицах. Для этого необходимо лишь скрупулезно вести личные дела и бухгалтерию.

Штрафы при несоблюдении сроков отчета

Если говорить о конкретных суммах, то предусмотренный за несвоевременную подачу сведений штраф рассчитывается как 5% от суммы всех страховых взносов, начисленных за отчетный период. И так за каждый месяц опоздания.

Сумма штрафа не может быть меньше 1000 рублей и не должна превышать 30% суммы отчислений. Напоминаем, что и за несданные пустые формы тоже полагается штраф, пусть и в минимальном размере.

Штрафы при искажении/неполноте предоставленной информации

Даже если отчет сдан вовремя, но в ходе проверок будет установлено, что он содержит неактуальные или неполные данные, на работодателя также будет наложен штраф.

И причем взыскивать его пенсионный фонд будет уже через суд.

По сумме также 5% от квартальных отчислений.

Вопросы и ответы

Хотя формы отчетности довольно просты, у бухгалтеров и кадровых работников порой возникают вопросы по их заполнению. Попробуем ответить на самые распространенные.

Каковы сроки подачи отчетной формы СЗВ-М

Пожалуй, ответственному сотруднику не стоит напоминать о том, что тянуть с отчетом до последнего дня не стоит. Очевидно, что чем позже вы подадите отчет, чем меньше шансов внести в него соответствующие корректировки.

Как правило, работники Пенсионного Фонда достаточно лояльно относятся к работникам, подающим отчет впервые. Скажем больше, они не меньше вашего заинтересованы в успешном исходе дела.

Для наглядности приведем сроки в таблице.

Какими кодами пользоваться при заполнении формы РСВ-1? Задача сотрудников, ответственных за подачу форм отчетности, организовать свою работу таким образом, чтобы формирование отчета стало не одномоментной мерой, а закономерным результатом правильного ведения кадровой и бухгалтерской документации.

Обязательно ли подавать данный отчет в электронном виде

Скажем так: для организаций, численностью менее 25 человек – на свое усмотрение. Со штатом более 25 человек – в обязательном порядке.

Переносятся ли сроки подачи отчетности, если отчетные числа выпадают на праздники или выходные

Да, конечно. В этом отношении Пенсионный Фонд идет навстречу и переносит сроки.

Что делать, если я не успеваю вовремя подготовить отчет в ПФР

Как мы упомянули выше, за срыв сроков предоставления отчетности предусмотрен штраф. Поэтому стоит заблаговременно озаботиться вопросом подготовки отчета.

Для этого необходимо наладить эффективное взаимодействие расчетного отдела и кадрового подразделения, поскольку, только работая в связке, есть шанс с первого раза сдать качественный отчет, который будет содержать актуальные и достоверные сведения о работниках.

Надеемся, что прочитав изложенную выше информацию, вы поняли, что годовой и квартальный отчет – это не всегда стресс и нервотрепка.

Мы постарались как можно яснее изложить все особенности персонифицированного учета, и верим в то, что у вас никогда не возникнет никаких особых сложностей при подаче отчетных форм в Пенсионный Фонд.

Ознакомиться с обзором изменений форм и отчетности ПФР можно из видео.

Напоминаем, что с 1 апреля 2016 года вводится новая, а точнее, дополнительная форма отчетности в Пенсионный Фонд России.

Введение новой формы отчетности в ПФР связано с Федеральным законом от 29.12.2015 г. № 385-ФЗ «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий».

Если вкратце, то данный федеральный закон отменяет индексацию пенсий для работающих пенсионеров. В связи с этим вплоть до 31 марта 2016 года пенсионеры должны были подтверждать факт осуществления или прекращения работы или иной деятельности самостоятельно. Для этого им необходимо было обратиться в отделение ПФР с соответствующим заявлением.

Однако, начиная с 1 апреля 2016, законодатель вводит ежемесячную отчетность в ПФР для страхователей. С этого момента работодатели обязаны предоставлять сведения персонифицированного учета на всех своих работников не позднее 10 числа месяца, следующего за отчетным . То есть отчитаться в ПФР по новой форме в первый раз необходимо до 10 мая 2016 года.

Именно по сведениям предоставленным работодателем в ежемесячной отчетности и будет устанавливаться факт осуществления или прекращения рабочей деятельности пенсионером.

Специально для этого разработана Форма СЗВ-М, которую и придется сдавать в органы ПФР.

Отметим, что ежемесячная отчетность включает в себя минимум данных, и предельно проста. Работодателю придется предоставить в ПФР следующие сведения о работниках:

- Фамилию, имя, отчество работника;

Новая форма ежемесячной отчетности в ПФР 2016 - СЗВ-М

Кроме того, разработан и формат сведений о застрахованных лицах (форма СЗВ-М) для предоставления отчетности в электронном виде. Скачать формат, xsd-схемы формы сведений о застрахованных лицах (форма СЗВ-М), а также модуль проверки и руководство по использованию модуля проверки Альбома форматов информационного обмена ПФР можно на сайте Пенсионного Фонда РФ по адресу -

Инициатива, обязывающая работодателей сдавать отчетность в ПФР ежемесячно, была выдвинута Минтруда еще в 2015 году. Министерство экономического развития РФ ее не поддержало, обосновав такую позицию тем, что для предпринимателей это будет означать увеличение расходов и обязанностей. По мнению экономистов, прежде всего нагрузка усилится на бухгалтерские службы, которые занимаются составлением и сдачей отчетности. Соответственно, неизбежны повышение затрат на их содержание, а также необходимость расширения штата специалистов или привлечения аутсорсинговых компаний.

Несмотря на то, что инициатива Минтруда не получила одобрения у экспертного сообщества и правительственных экономистов, накануне 2016 года президент все же подписал , который устанавливает ежемесячную отчетность в ПФР с 2016 года.

Зачем вводится ежемесячная отчетность в ПФР?

Согласно Федеральному закону от 29.12.2015 № 385-ФЗ, с 1 января 2016 года приостанавливается индексация пенсий работающих пенсионеров. Если пенсионер прекращает работу, то страховая пенсия и фиксированная выплата к ней выплачиваются с учетом индексации и других корректировок, которые были в период работы.

На сайте ПФР объясняют, что ежемесячная отчетность в ПФР с 2016 года — необходимое нововведение, которое поможет реализации закона. С помощью такой отчетности можно будет установить, продолжает ли работать пенсионер. Процедура избавит людей пенсионного возраста от необходимости посещения территориальных органов ПФР для подачи заявления о возобновлении индексации страховой пенсии. Именно для того, чтобы Пенсионный фонд автоматически выявлял факт работы пенсионера, работодателю самому придется подавать необходимую информацию.

Важно отметить, что ежемесячная отчетность в ПФР с 2016 года не заменяет собой ежеквартальную, а является дополнительной. То есть представление ежеквартальной единой отчетности (по форме РСВ-1) никто не отменяет.

Штраф за несвоевременную сдачу отчетности

Страхователь рискует быть оштрафованным в случае нарушения сроков подачи сведений либо подачи недостоверной или неполной информации. Размер санкций составит 500 руб. за каждого работника.

Порядок взыскания установлен «О страховых взносах в Пенсионный фонд российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Ежемесячная отчетность в ПФР: кто и как должен сдавать

Нововведение коснется всех работодателей. Они должны будут представлять сведения о каждом работающем у него застрахованном лице, даже о тех, кто работает по договорам гражданско-правового характера.

Сроки сдачи отчетности — не позднее 10-го числа месяца, следующего за отчетным периодом — месяцем. Страхователям нужно представлять упрощенную отчетность, которая включает сведения о работающем застрахованном лице: фамилия, имя и отчество, СНИЛС, ИНН.

Закон, согласно которому вводится ежемесячная отчетность в ПФР, начинает действовать с 1 апреля 2016 года. Следовательно, первую отчетность нужно сдать за апрель 2016 года. В ПФР она должна поступить не позднее 10 мая 2016 года.

Отчетность в электронном виде должны представлять компании со среднесписочной численностью работников за 2015 год более 25 человек. Все остальные вправе выбрать, как им удобнее сдавать ежемесячную отчетность — в электронном виде или на бумаге.

Форма ежемесячной отчетности в ПФР

Новая форма ежемесячной отчетности в ПФР получила название СЗВ-М («Сведения о застрахованных лицах»).

Сроки сдачи ежемесячной отчетности в ПФР в 2016 году

* Внимание! Если срок сдачи отчетности выпадает на нерабочий день, то он переносится на ближайший рабочий день.

Персонифицированный учет ведется в целях реализации основной идеи обязательного пенсионного страхования — уплаты взносов для формирования будущей пенсии граждан. В 2016-2017 годах персонифицированный учет осуществляется по тем правилам, которые сформировались в 2014-2015 годах, но для 2017 года они применяются с учетом ряда новшеств.

Организация учета на основе закона «Об индивидуальном персонифицированном учете»

Персонифицированный учет основан на положениях закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон № 27-ФЗ). Закон о персонифицированном учете обозначил требования к персонифицированному учету работников, величине взносов и страховому стажу в ПФР, а также порядок передачи данных сведений.

Координацией учета в пенсионном страховании занимается Пенсионный фонд РФ (ст. 5 Закона № 27-ФЗ). Поскольку система является обязательной, то всем лицам, которые подлежат страхованию, открывается лицевой счет (ст. 6 Закона № 27-ФЗ) и выдается свидетельство пенсионного страхования (ст. 7 Закона № 27-ФЗ). Если лицо первый раз оформляется на работу и получило страховое свидетельство, то работодатель направляет заполненную анкету по форме АДФ-1 в ПФР (п. 2 ст. 7 Закона № 27-ФЗ). Когда у сотрудника изменяются анкетные данные, например, фамилия, организация направляет в ПФР заявление об обмене свидетельства по форме АДФ-2, а в случае утери свидетельства — заявление на получение дубликата по форме АДВ-3 (п. 5 ст. 7 Закона № 27-ФЗ).

Организации, подавая сведения о суммах начисленных пенсионных взносов, представляют в ПФР о каждом своем работнике следующие сведения (ст. 11 Закона № 27-ФЗ):

- номер лицевого счета;

- Ф. И. О.;

- дата начала трудовых отношений (за отчетный год);

- дата увольнения (за отчетный год);

- сумма зарплаты, которая является базой для начисления взносов;

- сумма страховых взносов.

Персонифицированный учет в 2016 году

В 2016 году сведения о каждом конкретном работнике передавались в ПФР не отдельно, а в составе формы РСВ-1 (закон от 28.12.2013 № 421-ФЗ), подававшейся в этот фонд ежеквартально: в бумажном варианте не позднее 15-го числа второго месяца, следующего за отчетным периодом, и в электронном виде не позднее 20-го числа. На бумаге отчет можно было сдать при среднесписочном количестве работников за предшествующий календарный год не больше 25 человек. А если же численность превысила 25 человек, то отчет сдавался только с использованием электронных каналов связи.

Пенсионные накопления также перечислялись в ПФР. Уплата взносов осуществлялась единым платежом (без разделения на накопительную и страховую части) с указанием в документе на перечисление КБК для взносов, которые относятся к страховой части.

Для подачи в ПФР данных о работниках, которым положена пенсия, использовалась форма СПВ-2, которую нужно было направить в фонд в течение 10 дней после оформления работником соответствующего заявления.

Сдача персонифицированного учета в 2016 году с апреля пополнилась отчетом формы СЗВ-М, представляющим собой список всех лиц, отработавших у работодателя в прошедшем месяце по трудовому договору или договору ГПХ. Отчет представляется в ПФР по завершении каждого прошедшего месяца до 10 числа следующего месяца. Т. е. появилась обязанность, ведя персонифицированный учет в 2016 году, ежемесячно сдавать отчетность, которая не содержит данных о доходах, но свидетельствует о факте работы застрахованного лица.

Подробнее об этом отчете читайте в материале .

Корректировка персонифицированного учета в 2016 году осуществлялась путем подачи уточненных сведений в ПФР в случаях, если:

- в отчетном периоде стало известно о необходимости скорректировать базу по обязательным страховым взносам за любой из прошедших ранее периодов;

- компания нашла ошибку в уже сданном РСВ-1.

Если сведения по персонифицированному учету в 2016 году не были переданы в ПФР либо содержали недостоверные или неполные данные, то на работодателя налагался штраф в размере 5% от суммы страховых взносов, начисленных за последние 3 месяца отчетного периода, за который не предоставлены данные (ст. 17 Закона № 27-ФЗ).

Изменения в персонифицированном учете с 2017 года

С 2017 года администратором страховых взносов стала налоговая служба, и в НК РФ появился отдельный раздел, посвященный страховым взносам.

Теперь и персонифицированную, и сводную отчетность со сведениями по общей базе и суммам начисленных от нее страховых взносов работодатели ежеквартально сдают в ИФНС (пп. 1 и 2.3 ст. 11 Закона № 27-ФЗ). Туда же осуществляется и уплата взносов. Из ИФНС все полученные этим органом данные поступают в ПФР (п. 1 ст. 11.1 Закона № 27-ФЗ). Через ИФНС нужно будет осуществлять и уточнение поданных сведений.

Одновременно персонифицированную отчетность один раз за год (до 1 марта) надо сдавать в ПФР (п. 2 ст. 11 Закона № 27-ФЗ).

При этом ежемесячная отчетность в отношении работавших в прошедшем месяце и отчеты по дополнительным взносам на накопительную часть пенсии по-прежнему представляются непосредственно в ПФР (пп. 2.1 и 2.2 ст. 11 Закона № 27-ФЗ).

Срок представления данных по дополнительным взносам не изменены, а срок подачи отчета СЗВ-М в отношении работавших в прошедшем месяце сдвинут в сторону увеличения на 5 дней (до 15 числа следующего месяца). Сохранились и требования к среднесписочной численности, при превышении которой наступает обязанность подачи отчетности электронно.

Ежеквартальная отчетность, которую с 2017 года нужно сдавать в ИФНС, подается туда не позже 30 числа месяца, следующего за отчетным кварталом (п. 7 ст. 431 НК РФ).

С передачей страховых взносов под контроль налоговых органов возросли и штрафные санкции за все нарушения, связанные с представлением отчетности и уплатой взносов, поскольку наказывают за это так же, как и за налоги, т. е. по правилам НК РФ. При этом ПФР тоже вправе осуществлять контрольные мероприятия и имеет возможность взимать штраф за недостоверность поданных сведений и за нарушение сроков той отчетности, которая поступает прямо в ПФР (ст. 17 Закона № 27-ФЗ).

Информационный центр персонифицированного учета

В Пенсионном фонде РФ сформирован информационный центр персонифицированного учета, который не только обеспечивает технологический процесс, но и способствует совершенствованию системы персонифицированного учета .

В его задачи входит:

- обеспечение процесса ведения электронного персонифицированного учета застрахованных лиц;

- осуществление оперативного обмена информацией между подразделениями фонда;

- организация эффективной защиты данных о застрахованных лицах;

- рациональное ведение архивов;

- оказание информационных и консультационных услуг.

Итоги

Персонифицированный учет нацелен на реализацию основной задачи пенсионной системы — материальное обеспечение нетрудоспособных граждан в форме назначения пенсии, которая обеспечит им прожиточный уровень. Поэтому для него важна достоверность поступающих в ПФР данных и необходимость соблюдения сроков сдачи сведений персонифицированного учета .

Персонифицированный учет в 2016 году

Компании и предприниматели начали ежемесячно сдавать персонифицированный учет в 2016 году по форме СЗВ-М. К тому же сохранилась обязанность сдавать отчеты СПВ-2 по выходящим на пенсию работникам.

Персонифицированный учет в 2016 году ведется в отчетности следующих форм.

Расчет по начисленным и уплаченным страховым взносам: РСВ-1 ПФР

Начиная с отчетности за I квартал 2014 года сведения персонифицированного учета надо подавать в Пенсионный фонд РФ в составе расчета РСВ -1 ПФР . Для этого в форме предусмотрен специальный раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица». Подробнее о заполнении этого раздела см. Как составить и сдать расчет взносов на обязательное пенсионное и медицинское страхование (форма РСВ-1 ПФР) . Сведения о пачках документов персонифицированного учета отражаются в подразделе 2.5 Расчета формы РСВ-1 ПФР.

Ежемесячный персонифицированный учет в 2016 году: СЗВ-М

Помимо расчетов РСВ-1 ПФР, компании и ИП стали ежемесячно сдавать персонифицированный учет в 2016 году. Начиная с 1 апреля 2016 года организации и предприниматели обязаны подавать в территориальные отделения ПФР следующие данные о своих сотрудниках:

- страховой номер индивидуального лицевого счета (СНИЛС);

- фамилию, имя и отчество;

- идентификационный номер налогоплательщика (ИНН).

Форма сведений (СЗВ-М) утверждена постановлением Правления Пенсионного фонда РФ от 1 февраля 2016 г. № 83п.

Ежемесячно сдавать персонифицированный учет в 2016 году нужно не позднее 10-го числа месяца, следующего за отчетным. Первый отчет за апрель 2016 года сдали не позднее 10 мая 2016 года.

Персонифицированный учет в 2016 году при назначении пенсии: СПВ-2

Персонифицированный учет в 2016 году представляет также форма СПВ-2 «Сведения о страховом стаже застрахованного лица для установления трудовой пенсии». Эти сведения нужно подавать в ПФР на тех сотрудников, которые выходят на пенсию. Причем только один раз, после того как сотрудник принесет заявление .